Дата публикации: 14.06.2023

Татьяна Завьялова, старший вице-президент по ESG Сбербанка:

«Страны Латинской Америки все больше внимания уделяют формированию ESG-политик и развитию низкоуглеродных технологий, что повышает привлекательность рынка для зарубежных инвесторов. К 2030 году Латинская Америка станет третьим регионом в мире по количеству водородных проектов — после Европы и Австралии — и превратится в одну из важнейших зон экспорта «зеленого» водорода. Уже сегодня Бразилия производит почти 7% всей возобновляемой энергии в мире, а минимальная доля ВИЭ в энергобалансах стран Латинской Америки составляет 30%. Во всех странах региона введен углеродный налог.

Чили — крупнейший суверенный эмитент зеленых, социальных, устойчивых и привязанных к устойчивому развитию облигаций за пределами Европы — 9% от общемирового объема эмиссии. При этом в прошлом году правительство страны выпустило первые в мире суверенные облигации, привязанные к устойчивому развитию, на сумму $2 млрд.

Российские компании имеют значительный неиспользованный потенциал для реализации совместных проектов с местными партнерами, включая активности по ESG-треку. Исследования «Сбера» помогут экспортно ориентированным компаниям более детально разобраться в особенностях рынков и адаптировать свои стратегии развития с учетом действующих требований».

Необходимость «зеленого» перехода

Эмиссии парниковых газов в Аргентине, Бразилии, Колумбии, Мексике и Чили малы по сравнению с промышленными гигантами вроде Китая, США и Индии. Среди рассматриваемых стран наибольший объем выбросов СО₂ приходится на Бразилию и Мексику — около 490 млн и 418 млн т ежегодно, они занимают 12-е и 15-е места по этому показателю в мире.

Углеродоемкость ВВП рассматриваемой пятерки сегодня превышает аналогичные показатели Северной Америки и Европы. Но у Аргентины, Мексики и Чили наметилась положительная тенденция — их углеродоемкость в 2021 году снизилась по сравнению с допандемийным 2019-м, несмотря на рост ВВП. В отраслевом разрезе наибольшая доля эмиссий СО₂ в Латинской Америке приходится на транспортный сектор — 40% и на энергетический сектор — 36%.

Бразилия также предпринимает активные шаги для снижения углеродоемкости своей промышленности. Так, технологические достижения в области разведки и разработки морских месторождений помогли Бразилии сделать процесс извлечения подсолевой нефти одним из наименее углеродоемких: на баррель приходится на 40% меньше выбросов, чем в среднем по миру.

Все рассматриваемые страны, за исключением Мексики, намерены достичь углеродной нейтральности к 2050 году. Для этого государства планируют сосредоточиться на продвижении энергоэффективных технологий, развитии возобновляемой энергетики и стимулировании ее использования, а Чили к тому же будет делать упор на сохранение водных ресурсов и реализацию адаптационных климатических программ.

Интерес инвесторов к развивающимся рынкам Латинской Америки сопряжен с высокими климатическими рисками. Аргентина, Бразилия, Мексика и Чили входят в двадцатку стран, несущих самые высокие затраты (по отношению к их ВВП) из-за опасных погодных условий, в результате которых происходят сбои в энергетической и транспортной инфраструктурах. Мексика, ко всему прочему, находится в одном из наиболее сейсмически активных районов мира.

Несмотря на это, страны Латинской Америки привлекательны для ведения бизнеса. Регион богат стратегически важными полезными ископаемыми — литием, медью, никелем, кобальтом и редкоземельными элементами, необходимыми для глобального энергетического перехода. Три четверти мирового лития находится в Южной Америке («литиевый треугольник» Боливии, Аргентины и Чили), а по оценкам Deloitte, его производство в Аргентине вырастет в 2027–2028 годах в девять раз — до 57 тыс. т. Это сделает Аргентину вторым по величине производителем лития в мире. Стремясь стимулировать инвестиции, правительство страны снизило экспортные пошлины для горнодобывающего сектора — ожидается, что в ближайшие годы он станет приносить $4 млрд ежегодно (4,5% экспорта 2022 года). В свою очередь, Чили обладает крупнейшими в мире запасами меди, а Бразилия имеет третьи по величине запасы редкоземельных элементов (около 10% от общемировых).

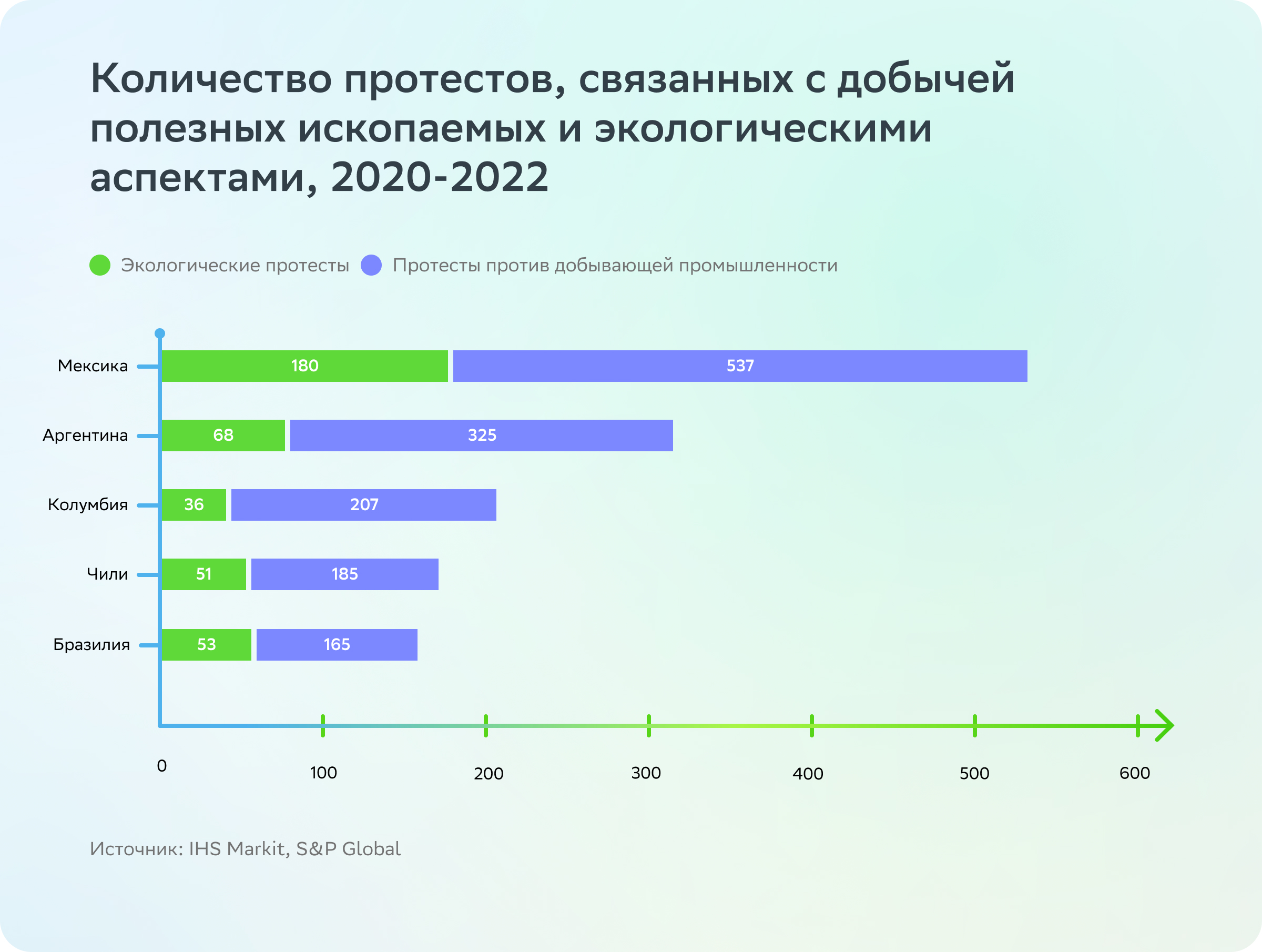

Однако развитие новых производств в рассматриваемых странах также сопряжено с растущими социальными и политическими рисками — власти некоторых из них стремятся получить контроль над стратегическими видами сырья (например, литием в Мексике), а местные сообщества протестуют против нанесения ущерба окружающей среде и хищнического развития добывающей промышленности.

Из-за существующих рисков эксперты Экономической комиссии ООН для Латинской Америки и Карибского бассейна (ЭКЛАК) считают, что для зеленого и справедливого перехода приоритетными направлениями развития стран Латинской Америки должны стать: возобновляемые источники энергии, электротранспорт, инклюзивная цифровая революция, производство товаров для здоровья, устойчивый туризм, биоэкономика и экономика замкнутого цикла.

ВИЭ-потенциал

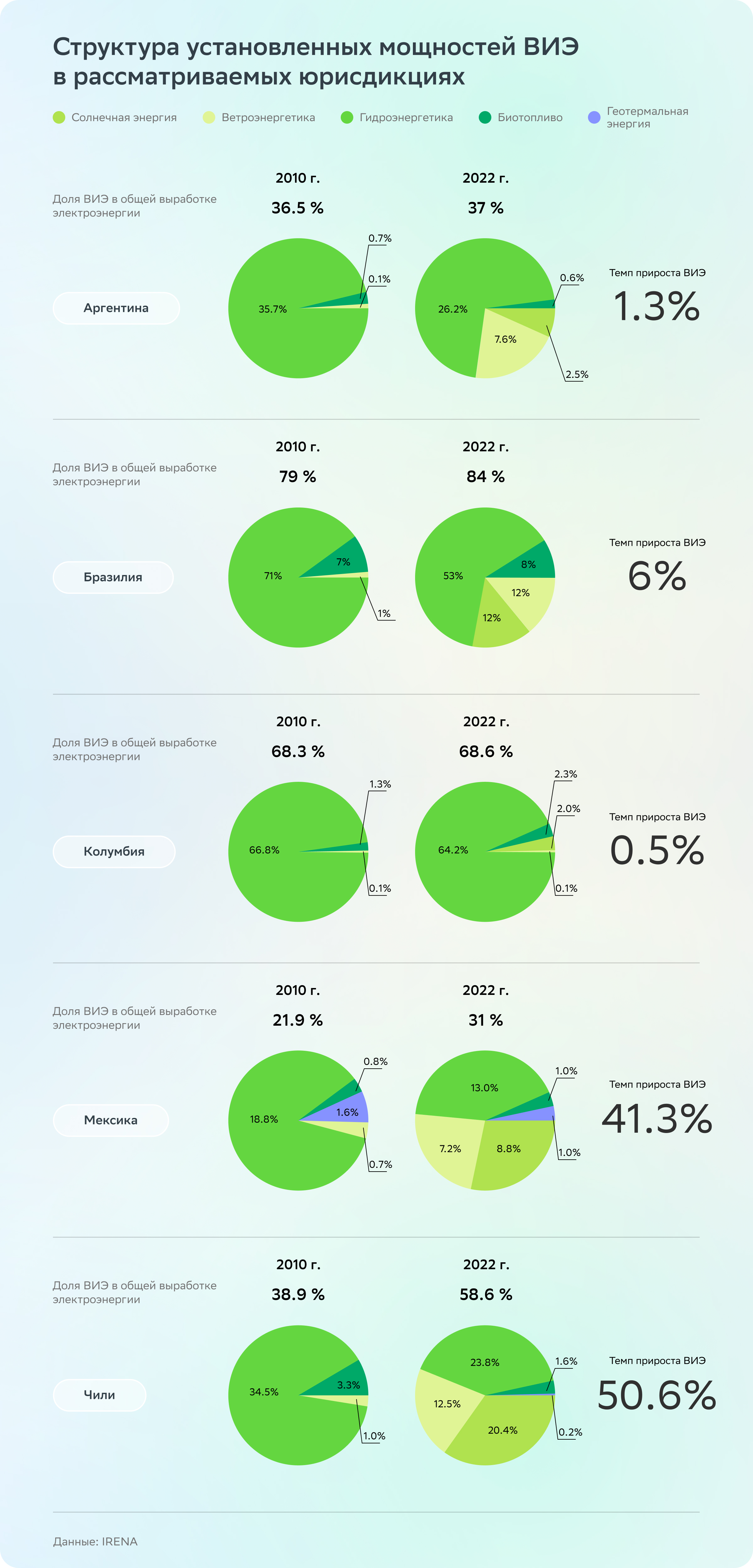

С точки зрения развития альтернативных источников энергии Аргентина, Бразилия, Колумбия, Мексика и Чили могут похвастаться идеальными условиями. Длинные прибрежные полосы с сильными ветрами, высокогорные и пустынные территории с минимальным количеством осадков и большим количеством солнечных дней в году в сочетании с правительственными политиками могут способствовать развитию солнечной и ветровой энергетики. Чили уже наращивает амбиции в этой области и стремится развивать ВИЭ — в том числе для получения «зеленого» водорода. На возобновляемые источники приходится более 58% установленных энергомощностей в стране, почти половина из них — гидроэлектростанции. С 2015 года объемы солнечной и ветрогенерации увеличились здесь более чем в шесть раз, а к 2030-му Чили планирует получать 70% своего электричества из ВИЭ. Бразилия производит почти 7% всей возобновляемой энергии в мире, при этом в одном только 2022 году к национальной сети страны было подключено 88 новых солнечных парков. Цель Бразилии — нарастить ВИЭ в своем энергобалансе до 45% к 2030 году. Мексика к 2030-му намерена увеличить установленные мощности солнечной и ветроэнергетики до 40 ГВт. Согласно данным IRENA, на конец 2022 года этот показатель пока составляет 16 ГВт. В свою очередь, Аргентина к 2025 году стремится достичь производства 20% электроэнергии за счет ВИЭ (без гидроэнергетики).

Потенциал «зеленого» водорода

Согласно оценкам Международного энергетического агентства, к 2030 году Латинская Америка войдет в топ-3 регионов мира по количеству водородных проектов (после Европы и Австралии), что позволит ей стать одним из важнейших центров экспорта «зеленого» водорода.

Чили обладает наибольшим потенциалом развития этого направления. В 2020 году в стране была утверждена Национальная стратегия экологически чистого водорода, в соответствии с которой к 2030 году Чили планирует поставлять на экспорт 72% производимого топлива. Из почти 30 проектов по разработке водородных технологий в Чили уже 11 рассматриваются как экспортно ориентированные. Уникальные природные условия страны создают дополнительный импульс к развитию отрасли. Ожидается, что к 2030 году стоимость килограмма «зеленого» водорода, произведенного в Чили, составит от $1,3 до $1,8, что сделает его конкурентоспособным среди других — в частности ископаемых — видов топлива.

Продвижение устойчивого финансирования

Латинская Америка только начинает использовать инструменты ESG-финансирования. Привлекаемые средства направляются в энергетику, строительство «зеленых» зданий, электротранспорт, управление водными ресурсами и отходами, повышение устойчивости сельского хозяйства и промышленности.

В прошлом году на рынках устойчивого финансирования — не только Южной Америки, но и всего мира — наблюдалось затишье по сравнению с рекордным 2021 годом. Однако, по оценкам S&P Global, эмиссия зеленых, социальных, устойчивых и привязанных к устойчивому развитию облигаций (green, social, sustainability and sustainability-linked bonds, GSSSB) в Латинской Америке вновь начнет расти в 2023 году.

Несмотря на то что на рынок GSSSB региона приходится всего 2,9% выпусков в мире, некоторые инновационные продукты были запущены именно в странах Латинской Америки. Так, в марте 2022 года правительство Чили выпустило первые в мире суверенные облигации, привязанные к устойчивому развитию, на сумму $2 млрд. Целевые показатели устойчивого развития, связанные с этим выпуском, полностью соответствуют целям Чили, закрепленным в Определяемом на национальном уровне вкладе (ОНУВ). Это ограничение выбросов парниковых газов до 95 т CO₂-экв. к 2030 году, а также увеличение доли выработки электроэнергии за счет возобновляемых источников к 2032-му до 60%. Кроме того, Чили обязуется выплатить инвесторам более высокий купон, если они не смогут сократить выбросы и увеличить долю возобновляемой электроэнергии.

Ожидается, что в выпусках GSSSB будут продолжать доминировать устойчивые облигации — в 2022 году они составили 55% латиноамериканских выпусков GSSSB и были единственным типом облигаций, показавших рост. Также эксперты S&P Global предполагают, что большая часть выпуска GSSSB будет приходиться на суверенные облигации, поскольку они способствуют достижению устойчивых целей, описанных в ОНУВ. В прошлом году почти половина выпуска GSSSB в Латинской Америке была произведена за счет суверенных облигаций рассматриваемой пятерки. В частности, совокупный объем суверенных GSSSB Чили и Мексики составил 41% от всех ESG-облигаций региона. За пределами Европы Чили была крупнейшим суверенным эмитентом GSSSB — 9% от объема эмиссии этого вида облигаций в мире.

Банки рассматриваемых юрисдикций тоже участвуют в финансировании ESG-проектов — через предоставление финансовых продуктов для устойчивого развития. В одних странах (Чили) эта практика находится на начальном этапе развития, в других (Бразилия) — банки активно предлагают различные формы поддержки ESG-инициатив. Так, например, Бразильский банк развития (BNDES) в августе 2021 года запустил кредитную программу BNDES ESG Credit общим объемом $180 млн для финансирования проектов и компаний, стремящихся соответствовать ESG-требованиям. Кредит выдается под пониженный процент, если заемщик улучшает социально-экологические показатели. Первая сделка в рамках программы реализована в феврале 2022 года: $20,7 млн предоставлено металлургической компании Ligas de Alumínio для модернизации плавильных печей.

Биржи за устойчивое развитие

Биржи всех рассматриваемых юрисдикций, кроме Мексики и Аргентины, выпустили собственные руководства по отчетности в области устойчивого развития. Мексиканская Bolsa Institucional de Valores разрабатывает руководство по ESG-отчетности для эмитентов малого и среднего бизнеса. А аргентинская Bolsas y Mercados включила в правила листинга разделы, требующие от эмитентов выпускать отчет об устойчивом развитии вместе с годовой бухгалтерской документацией.

На всех биржах, за исключением мексиканской Bolsa Institucional de Valores, организованы торги в сегменте рынка устойчивых облигаций. Bolsa de Santiago (Чили) открыла сегмент рынка зеленых и социальных облигаций по итогам совместной работы с местными неправительственными организациями — для повышения прозрачности рынка и предотвращения гринвошинга. Цель такого регулирования — упростить процедуру эмиссии и сделать ее утверждение и последующий контроль более простыми и эффективными. Также все биржи латиноамериканской пятерки рассчитывают ESG-индексы и участвуют в Sustainable Stock Exchange Initiative. Такая среда благоприятна для проведения операций по инвестированию и привлечению капитала на фондовых рынках.

Дела с углеродными биржами у рассматриваемой пятерки не так успешны. Единственная работающая — Mexican Pilot ETS — была запущена в 2019 году. Она охватывает около 40% национальных выбросов парниковых газов — эмиссии энергетических и промышленных предприятий Мексики, производящих более 100 тыс. т СО₂ в год. Пока Mexican Pilot ETS работает в пилотном режиме, хотя власти страны планировали запустить ее в полную мощность уже в этом году.

В Бразилии разработка углеродного регулирования для запуска биржи ведется еще с 2013 года. В прошлом году в стране появились предложения создать две параллельные системы ценообразования на выбросы углерода: одна будет отвечать за торговлю квотами, другая — за регистрацию компенсаций и торговлю кредитами. Однако окончательных решений на этот счет принято не было.

Колумбия поставила цель — полностью внедрить национальную ETS к 2030 году. Предполагается, что местное Министерство окружающей среды и устойчивого развития будет определять количество предоставляемых квот и отвечать за их перераспределение на аукционах. Доходы от продаж на них будут использованы для реализации проектов по сокращению выбросов парниковых газов и смягчению последствий изменения климата.

Чили в период с 2025 по 2030 год планирует установить растущую траекторию цены на углерод до 2050-го. Министерство окружающей среды будет устанавливать предельные значения выбросов парниковых газов. Недостижение «потолка» ведомство планирует сертифицировать как сокращение выбросов, а регулируемые субъекты смогут продавать этот избыток. Конкретный вариант системы еще не определен — он может быть реализован либо в виде ETS, либо в качестве коммерческого стандарта эффективности (tradable performance standards).

Важно отметить, что страны Южной и Северной Америки постоянно обсуждают углеродные практики — в 2017 году для этих целей была создана специальная платформа — Carbon Pricing in the Americas Platform. Здесь проходят совещания по широкому кругу вопросов: начиная от выбора наилучшего инструмента ценообразования и заканчивая разработкой политики и инфраструктуры, подходами к реализации и эксплуатации.

Практики ESG-регулирования

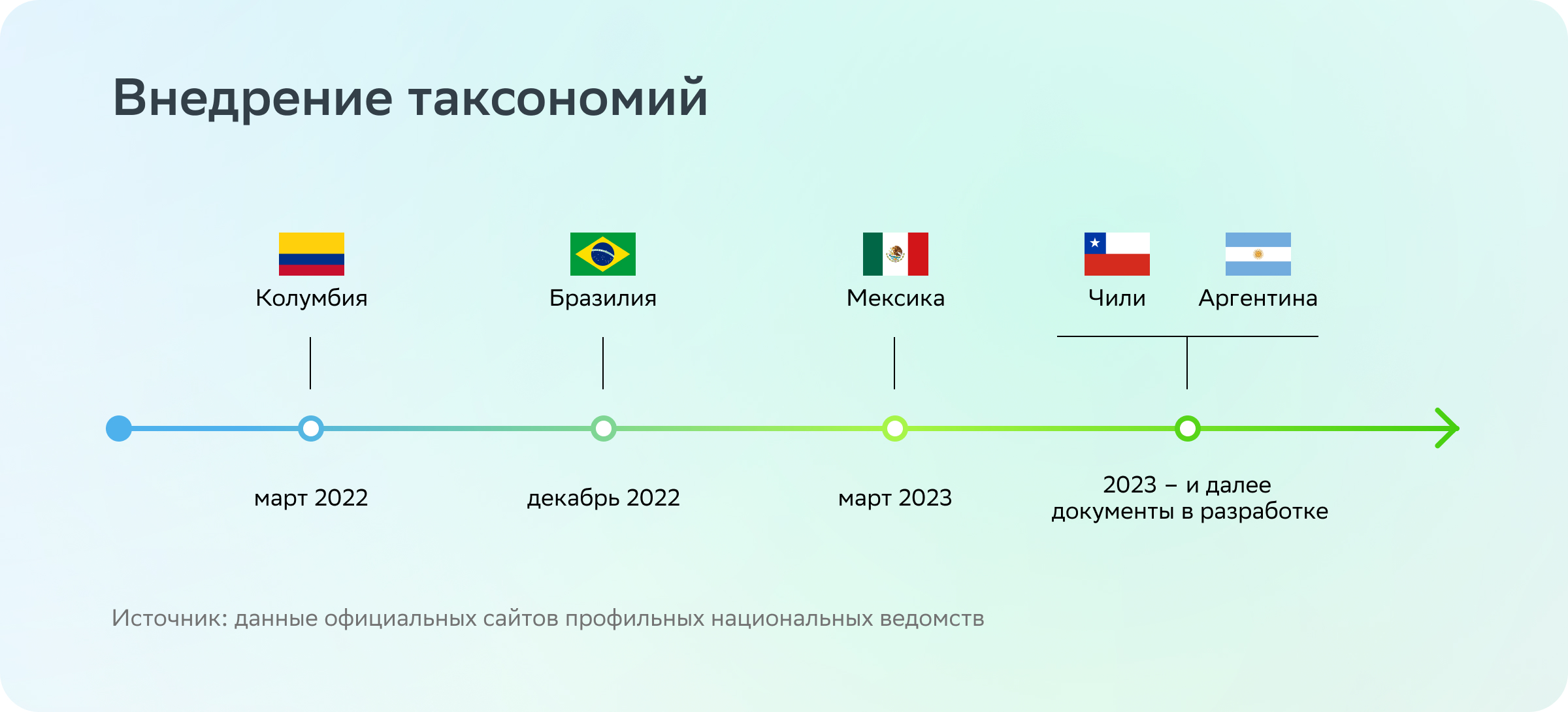

Правительства Аргентины, Бразилии, Колумбии, Мексики и Чили разработали стратегии климатического перехода и достижения показателей устойчивого развития, однако не все страны реализуют эти планы на практике. По данным Climate Action Tracker, Мексика не только не осуществляет заявленного инвестирования в развитие ВИЭ, а, напротив, частично направляет привлеченные на зеленые проекты средства в поддержку ископаемого топлива. Препятствовать подобным случаям можно с помощью стандартов и требований к раскрытию информации в сфере ESG, а также путем внедрения зеленых таксономий — страны региона уже активно движутся в этом направлении, поскольку правительства осознают репутационные риски гринвошинга.

Колумбия стала первой латиноамериканской страной, выпустившей национальную зеленую таксономию — 47 видов экономической деятельности были определены как способствующие достижению устойчивых целей. В конце 2022 года Бразилия тоже презентовала собственную ESG-таксономию, охватывающую инфраструктуру водоснабжения и санитарно-гигиеническое обслуживание. В ближайшие несколько лет ожидается, что Мексика и Чили примут национальные таксономии — сегодня они находятся в процессе разработки.

Что касается раскрытия ESG-информации, то в настоящее время большое количество компаний из рассматриваемых стран добровольно раскрывают данные об устойчивом развитии в соответствии с различными международно признанными стандартами. При этом не все банки требуют от листинговых компаний раскрытия ESG-отчетов — в Колумбии и Мексике эта практика по-прежнему добровольна. В Аргентине нефинансовая отчетность обязательна для всех зарегистрированных на бирже компаний, в Бразилии — для эмитентов, банков, страховых компаний, перестраховщиков и пенсионных фондов, в Чили — для крупных предприятий, однако с 2025 года требование распространится и на банки со страховыми компаниями, в Мексике — пока лишь для основных инвестиционных компаний и пенсионных фондов.

В прошлом году Бразилия, Мексика и Аргентина заняли шестое, 11-е и 19-е места в рейтинге центральных банков по «зелености» политик регулирования среди стран G20. При этом среди рассматриваемых стран только у центральных банков Бразилии и Мексики есть мандат на зеленые инициативы.

Во всех рассматриваемых странах введен углеродный налог. В Аргентине и вовсе установлены четыре федеральных и три субнациональных налога. В Бразилии он носит неявную форму и взимается в виде топливного налога — собранные таким образом средства направляются на финансирование экологических и транспортных проектов, а также субсидирование цен на топливо и транспорт. Введения трансграничных налогов, аналогичных европейскому CBAM, пока не ожидается.

Латинская Америка — перспективный регион, а Бразилия, Аргентина, Колумбия, Мексика и Чили уже активно интегрируют социальные и экологические факторы в процесс принятия долгосрочных инвестиционных решений. Регион обладает высоким потенциалом развития водородных технологий и возобновляемой энергетики, имеет запасы стратегически важных полезных ископаемых и стремится к декарбонизации производств. Развиваются и практики устойчивого регулирования и финансирования. Можно ожидать, что в ближайшие годы добровольное предоставление отчетности о выбросах парниковых газов, а также раскрытие нефинансовой информации станут обязательными и со временем будут охватывать больше организаций. Познакомиться подробнее с ESG-инициативами и политиками каждой из рассмотренных стран можно в аналитических обзорах «Сбера».

Больше материалов о ESG-политике в разных регионах — в проекте «Мир через призму ESG».

Реклама: ПАО Сбербанк, erid: 4CQwVszH9pUhpztonr3