Состояние региона

Ближний Восток — это довольно крупный регион площадью более 7 млн. кв. км от Малой Азии на севере и Аравийского полуострова на юге, Западной пустыни на западе и гор Копетдага на востоке. На этих территориях расположены 17 государств с населением около 470 млн человек: Египет, Иран, Турция, Ирак, Саудовская Аравия, Йемен, Сирия, Иордания, ОАЭ, Израиль, Ливан, Палестина, Оман, Кувейт, Катар, Бахрейн и Кипр.

Большинство стран региона долгое время были частью крупных империй (в частности, Османской), либо находились в колониальной или полуколониальной зависимости. После обретения независимости на волне антиколониального движения в 1940-1960 годах в регионе начались стремительные трансформации, сопровождающиеся бурным экономическим ростом. В 1960-1985 годах ВВП региона увеличивался в среднем на 3,7% ежегодно (выше в мире росла только Восточная Азия), а производительность труда — на 6%. Значительно выросла грамотность и продолжительность жизни при снижении детской смертности.

В этот «золотой» период региона элиты ряда стран под лозунгом «арабского национализма» активно пытались заниматься импортозамещением и развитием собственной промышленности, проводили земельные реформы и щедро инвестировали в развитие инфраструктуры. Эти усилия подстегнул четырехкратный рост цен на нефть, которую экспортировали арабские страны. Национализация сектора нефтедобычи позволила этим странам существенно увеличить бюджетные расходы и увеличить долю государственного участия в экономике (до 50-60% от ВВП).

Но в 1980-х цены на нефть резко рухнули, а государства Ближнего Востока были вынуждены урезать бюджетные расходы (до 25-30% от ВВП), наращивать госдолг и сворачивать инвестиционные проекты. Это существенно ударило по экономическому росту: в 1986-2001 годах ВВП стран региона в среднем рос всего на 1%. Ряд стран (в частности, Египет и Иордания) по рекомендации международных кредиторов были вынуждены пойти на болезненные неолиберальные реформы по дерегулированию и приватизации для оздоровления своих экономик.

Казалось, что 2000-е стали новым периодом подъема для Ближнего Востока. С 2001 по 2010 год ВВП региона в среднем увеличивался на 4,5-5%, уровень бедности оставался относительно умеренным, а, например, в Египте, даже снижался. Несмотря на это, в 2010-х в целом ряде стран (Египте, Омане, Иордании, Саудовской Аравии, Кувейте, Ираке, Сирии и Йемене) произошли крупные протесты, которые получили название «Арабской весны».

В Египте они привели к смене правительства, а в Сирии и Йемене стали предвестниками крупномасштабных гражданских войн. Для многих экспертов эти протесты оказались неожиданными и это во многом связано с игнорированием ряда особенностей экономического устройства Ближнего Востока.

Особенности ближневосточной экономики

Преобладающим источником дохода большинства государств Ближнего Востока остается продажа углеводородов. В регионе залегает примерно половина мировых исследованных месторождений нефти и газа, а на их продажу приходится более половины экспорта: у Саудовской Аравии — 76%, 85% и 87% у Кувейта и Катара и аж 97% у Ирака. Поскольку доходы от нефтяной ренты составляют порядка 30% ВВП региона, скачки цен на энергоносители серьезно сказываются на экономике, например, в 2014 году ВВП Кувейта упал на 30% из-за снижения цен на нефть.

Поскольку нефтедобыча не является столь трудозатратной, сложилась ситуация, когда 2-3% населения, занятые в ней, приносили до 80% бюджетной выручки государств Ближнего Востока, которые наиболее зависят от экспорта нефти. Что же делать с остальным населением? В период нефтяного бума многие государства начали раздувать бюджетный сектор, который стал хорошим социальным лифтом. Однако после падения цен только самые богатые страны смогли позволить себе подобную роскошь (например, в Кувейте, ОАЭ и Катаре около 90% экономически активного населения так или иначе работают на государство), остальным же пришлось пойти на болезненные сокращения, хотя даже сейчас в Иордании порядка 40% работников — бюджетники.

Очевидным следствием подобных сокращений стала высокая безработица. И хотя подобная статистика крайне ненадежна, в среднем в регионе безработица составляет около 10%. Среди молодежи в возрасте 15-24 лет этот показатель достигает 26%. В отдельных странах ситуация еще хуже: в Египте — около 30%, Иордании — 37%, а Палестине — 42%. Из-за высокой рождаемости в 2005-2015 годах доля молодежи выросла на 55% с 47 до 73 млн, а в 2017 году на рынок труда вышли на 26 млн. больше людей, чем в 2007. Отдельно стоит отметить и безработицу среди женщин, которая еще выше в исламских странах, например, 46% в Саудовской Аравии и 38,5% в Египте.

При этом формальный частный сектор рынка труда довольно небольшой, что связано с плохим качеством государственных институтов, низкой долей инвестиций и стагнацией производительности труда (особенно, в промышленном секторе). Поскольку в таких странах, как Египет, Ирак и Йемен, на формальный частный сектор приходится 10-15% или даже меньше работников, вертикальная мобильность крайне затрудняется, а около 40% выпускников вузов на Ближнем Востоке не могут найти себе работу (а в Ливане ежегодно из 35 тыс. выпускников лишь у 5 тыс. получается трудоустроиться).

В итоге большую часть рабочей силы вбирает неформальный сектор занятости с низкой квалификацией, зарплатой и производительностью труда: от сельского хозяйства, ремесел кустарных и полукустарных предприятий до сервиса, ретейла и сферы перевозок. Именно на неформальный сектор услуг (масштабы которого негативного влияют и на собираемость налогов) приходится до половины и более ВВП стран, которые не являются крупными экспортерами нефти. Все эти факторы и стали базой для массовых волнений «Арабской весны».

Исходя из двух предыдущих особенностей, одной из главных мер социальной поддержки населения в большинстве стран Ближнего Востока являются ценовые субсидии на различные товары, прежде всего, на хлеб и топливо, значительно снижающие цены на них (в среднем по региону на одни только топливные субсидии приходится до 5% ВВП). В одном только Египте около 64 млн человек, почти половина населения страны, пользуются субсидиями на рис и сахар. И хотя экономисты считают подобные субсидии крайне неэффективными, попытки их отмены или реформирования вызывают широкие протесты среди населения (в 2018 году правительство Иордании ушло в отставку после крупных протестов, связанных с решением отменить субсидии на хлеб). Основным минусом подобной политики является его социально-экономическая регрессивность (т. е. от нее больше всего выигрывают более богатые, потребляющие больше топлива), которая не позволяет таргетировать наиболее нуждающиеся слои населения и решать проблему с имущественным расслоением.

Неравенство — серьезная проблема для Ближнего Востока, который является самым экономически неравным регионом мира. Здесь 10% самых богатых жителей владеют 64% богатств, что объясняется как высоким уровнем неравенства как внутри стран, так и между ними (одни богаты нефтью, но имеют небольшое население, другие — наоборот). Помимо имущественного неравенства важно и неравенство возможностей. В Ираке и Йемене среди 20% самых бедных детей вероятность того, что они не смогут получить школьное образование составляет 60% и 62% соответственно. Самые бедные дети переходят из начальной в среднюю школу лишь в 8% случае (3% среди девочек) в Ираке, 17% в Сирии, 37% в Иране, 52% в Иордании и 54% в Египте. На примере Египта также видно, что у бедных мужчин вероятность поступить в вуз всего 9%, а у женщин — 2%. Будучи запертыми в подобной «ловушке бедности» и не имея доступа к образованию и средствам планирования семьи, наименее обеспеченные стараются повышать рождаемость в качестве стратегии повышения дохода домохозяйств, что еще больше усугубляет проблемы региона.

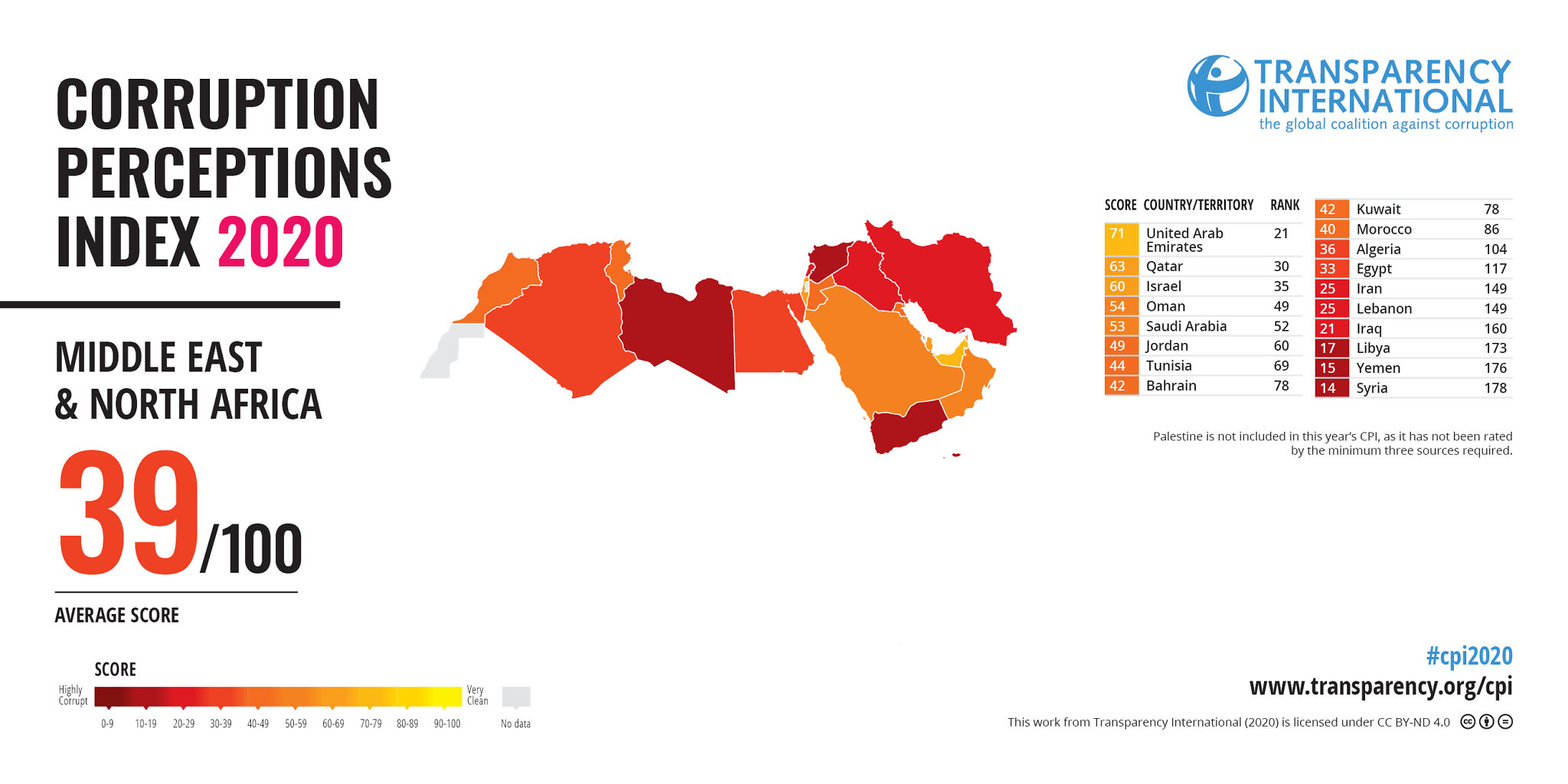

Вопрос коррупции

Преобладание нефтяной ренты, большой неформальный сектор рынка труда, соцподдержка через субсидии и высокое неравенство создают благодатную почву для неэффективности государственных институтов и коррупции в широком смысле. В Индексе восприятия коррупции Transparency International 2021 года лишь 6 стран региона (ОАЭ, Катар, Израиль, Кипр, Оман, Саудовская Аравия) находятся выше медианного значения. В экономике коррупция проявляется в виде преференций в доступе к государственным услугам, бюджетным рабочим местам, топливным субсидиям, земле, кредиту и беспошлинной торговле, также создании различных препятствий для честного ведения бизнеса, что в свою очередь снижает стимулы для инвестиций и инноваций.

В политической сфере это примечательно тем, что страны с высокой долей нефтяной ренты (например, монархии Персидского залива) используют доходы для формирования широких патронажных сетей (за счет щедрых социальных пособий и рабочих мест в госсекторе), цементирующих статус-кво. А государства с меньшей долей прибыли от продажи углеводородов инвестируют их в репрессивный аппарат, который служит той же цели сохранения политического режима.

Однако если первые чаще имеют возможность инвестировать в создание более качественных институтов (хотя даже там успех нередко ограничивается отдельными карманами эффективности), то вторые вынуждены поддерживать внутреннюю стабильность среди элит за счет других возможностей «кормления». Например, различных административных препон и так называемого «кумовского капитализма» — крупные секторы экономики контролируют приближенные к государству лица, опутывая его и относительно успешный частный бизнес паутиной невыгодных контрактов. Классический пример здесь — Египет и особенно Иран, где Корпус стражей исламской революции неформально контролирует до половины всей экономики страны. Все это неизбежно имеет крайне негативное влияние на качество государственных институтов.

Существенное негативное влияние на экономику региона оказывает и фактор конфликтогенности. Количество погибших в результате войны в Сирии превысило полмиллиона человек, еще около половины населения (10 млн человек) были вынуждены стать беженцами (треть из которых за пределами страны). Примерно две трети сирийцев оказались за чертой бедности, производство товаров и услуг сократилось на 60-70%, а совокупный ущерб инфраструктуре составил порядка $33-42 млрд.

В Йемене война привела к гуманитарной катастрофе, голоду и вынужденному переселению около 15% населения (4 млн человек), а ВВП на душу населения сократился более чем втрое. Несмотря на это, военный бюджет региона в 2007-2017 годах вырос на 37% со 142 до 194 млрд долларов.

Согласно данным ООН, с 2010 по 2016 год количество вынужденно переселенных лиц в этом регион увеличилось с 13 до 19 млн. человек. Около 56 млн нуждались в гуманитарной помощи, в том числе 37 млн человек страдали от голода и недоедания и 44 млн не имели доступа к качественной воде, канализации и из-за этого не могли соблюдать элементарные гигиенические нормы. В регионе в 6 раз меньше водных ресурсов на душу населения, чем в среднем по миру: на Ближнем Востоке всего 1% возобновляемых мировых запасов пресной воды. Доступность пресной воды снизилась на 75% за последние 70 лет и может сократиться еще на 40% к 2030 году. Только лишь за 2007-2014 года доля пресной воды на душу населения в арабских странах упала 20%, а также на 8% в Иране, на 10% в Турции и 12,5% в Израиле. Дефицит воды приводит к учащению и усугублению засух, а также в все большей зависимости региона от импорта продовольствия.

Факторы роста

С одной стороны, вполне вероятно, что высокие цены на энергоносители будут поддерживать страны Ближнего Востока. С другой стороны, это может затруднять проведение важных реформ. За исключением богатых малонаселенных монархий Персидского залива, наиболее успешные страны региона — это Израиль и Турция, которые смогли значительно диверсифицировать свою экономику. Даже Саудовская Аравия в рамках своей программы Vision 2030, Оман (Стратегия развития промышленности в 2040 году) и другие государства Персидского залива стремятся к снижению зависимости от продажи нефти, активно привлекая трудовых мигрантов из соседних стран региона, например, Египта, Иордании, Палестины и Ливана.

Имея преимущество в виде большого запаса рабочей силы, страны региона должны стремиться инвестировать в человеческий капитал (от образования до здравоохранения) и расширять возможности формального частного сектора. А для этого неизбежно придется повышать качество государственных институтов и бороться со старыми сетями извлечения ренты через патронатные сети.

Ближний Восток и Россия: пути сотрудничества

Россия давно наладила экономические связи с рядом ближневосточных стран. Одним из основных направлений остается туризм. Несмотря на значительное снижение во время эпидемии коронавируса, на долю российских туристов приходится около 10% поездок в Турцию, примерно 17% в ОАЭ, почти 20% на Кипр (до введения санкций).

Россия также является одним из ключевых поставщиков сельскохозяйственной продукции в ряд государств Ближнего Востока. В частности, около 85% зерна, импортируемых Египтом, приходятся на Россию и Украину, также большую зависимость от импорта пшеницы испытывают Ливан и Сирия. Поскольку в 2022 году морские порты Украины оказались заблокированы, доля поставок из России может оказаться еще больше.

Помимо этого, традиционными направлениями сотрудничества для России стали экспорт минеральных удобрений, контракты на поставку военной продукции и строительство объектов атомной энергетики. Торговля со странами региона продолжает расти. В 2021 году общий оборот достиг $20 млрд. Главными импортерами российских товаров на Ближнем Востоке являются Турция, Иран, ОАЭ, Саудовская Аравия, Израиль и Египет.

Отдельно стоит отметить Иран, чей экспорт в Россию за последний год увеличился на 73%. Можно предположить, что на фоне введения санкций Иран будет становиться все более важным экспортным хабом для РФ в том числе для возможного обхода санкций. Есть также много слухов на тему того, что Россия может направить свои финансовые потоки на Ближний Восток, наладив сотрудничество с банками стран Персидского залива.