Последние два года на российском рынке активно развиваются так называемые экосистемы: крупнейшие банки, ИТ-компании и маркетплейсы начинают выходить за рамки своих профильных услуг, чтобы удовлетворить как можно больше потребностей клиентов. И если банки идут в нефинансовые сервисы, то BigTech заходят на рынок услуг, которые традиционно представляли кредитные организации. Обеспокоенный ситуацией Банк России даже опубликовал в марте 2021 года свои предложения по регулированию появившихся экосистем.

Кто из нефинансовых игроков предлагает финансовые услуги

«Яндекс»

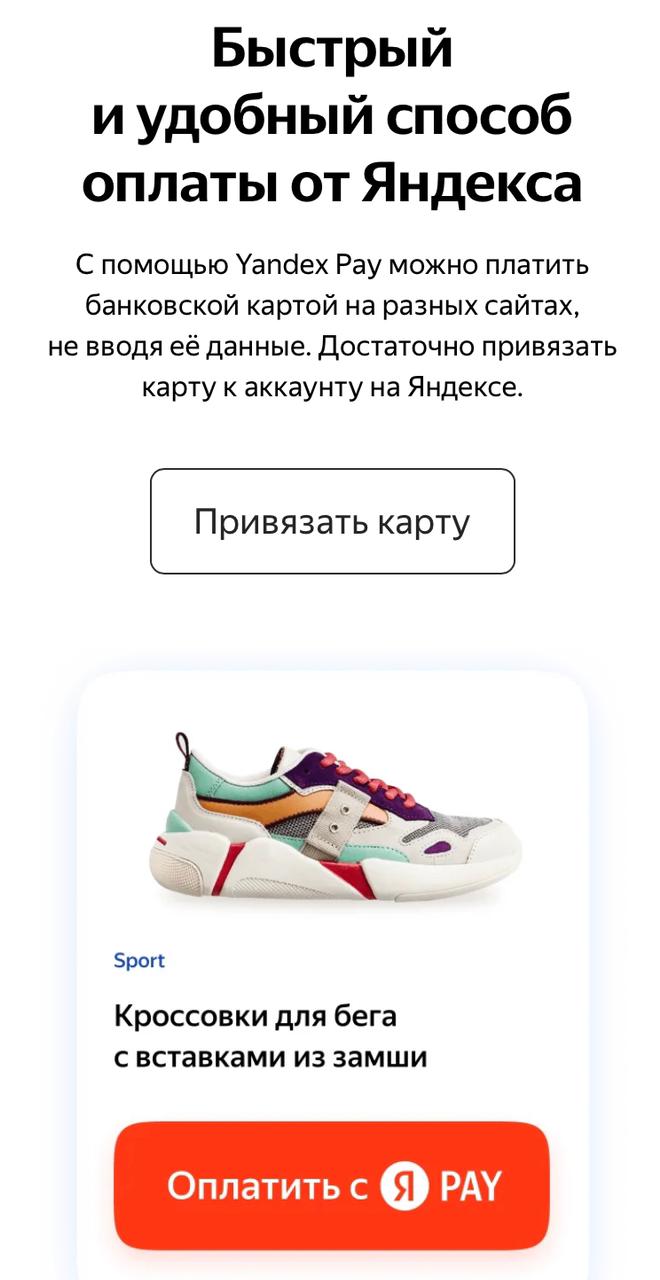

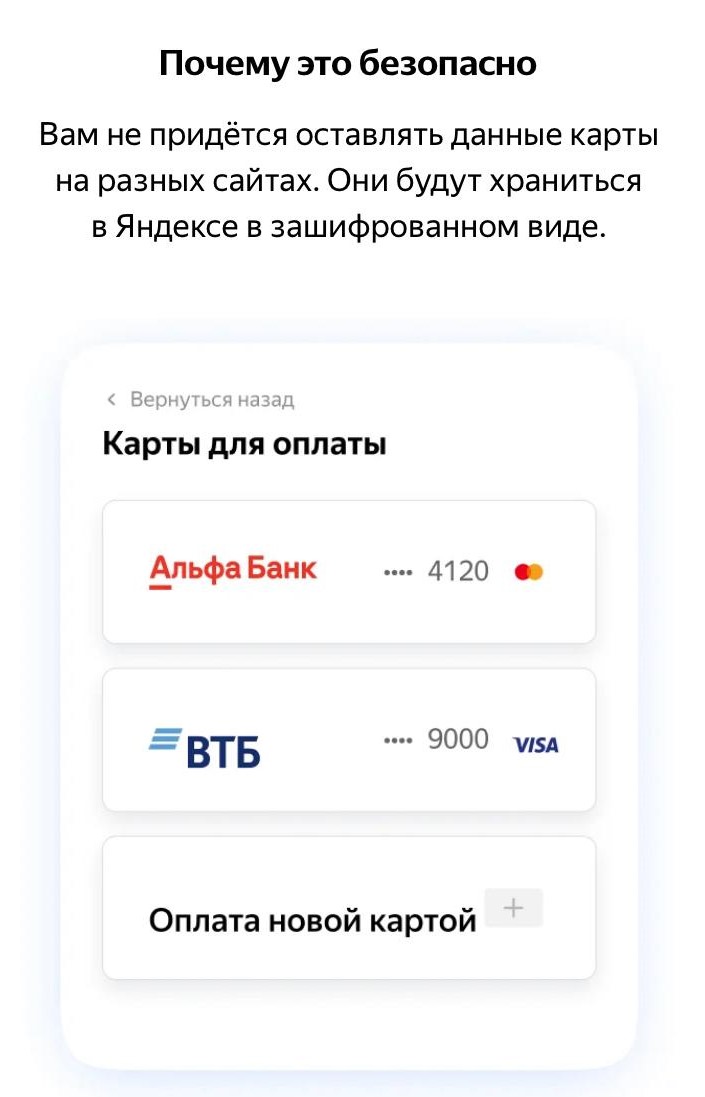

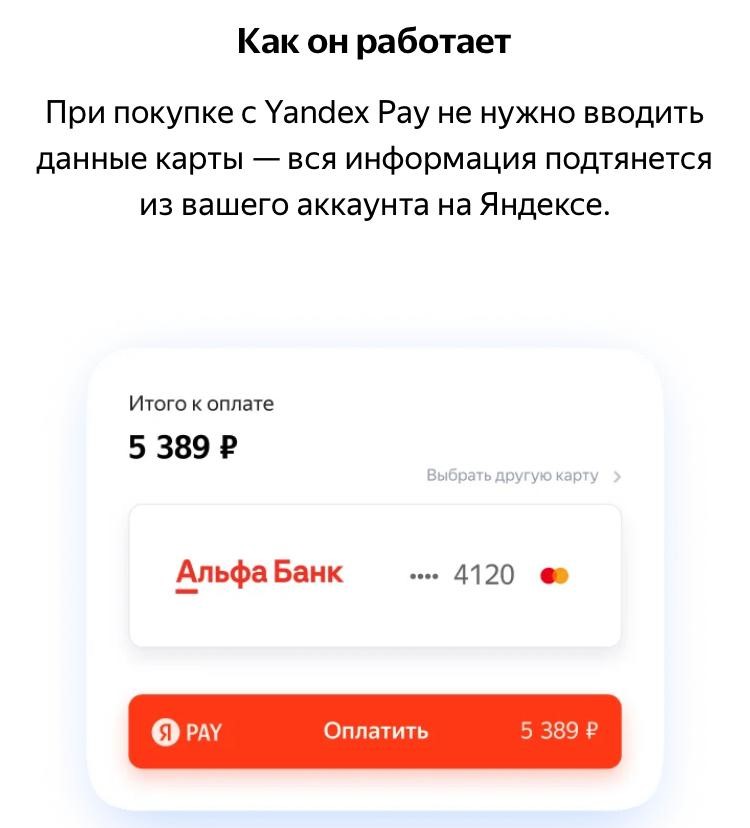

В марте 2021 года компания самостоятельно запустила платежный сервис Yandex Pay. Он позволяет оплачивать покупки в интернете без ввода данных банковской карты: для этого необходимо один раз привязать карту к кошельку и затем расплачиваться с помощью нажатия специальной кнопки на сайте.

Сервис может подключить на своем интернет-сайте любая компания в большинстве популярных браузеров. В дальнейшем люди смогут платить через Yandex Pay в мобильных приложениях, во всех браузерах и в офлайне.

Для развития финансового направления, по сообщениям СМИ, ИТ-компания также планирует купить банк «Акрополь», который принадлежит гендиректору группы «Связной» Евгению Давыдовичу.

Mail.ru Group

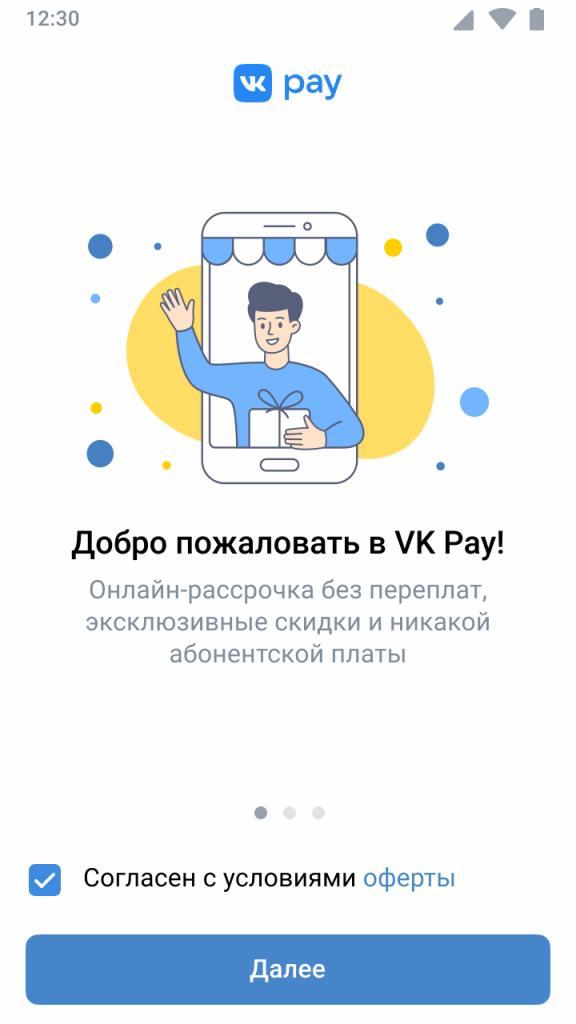

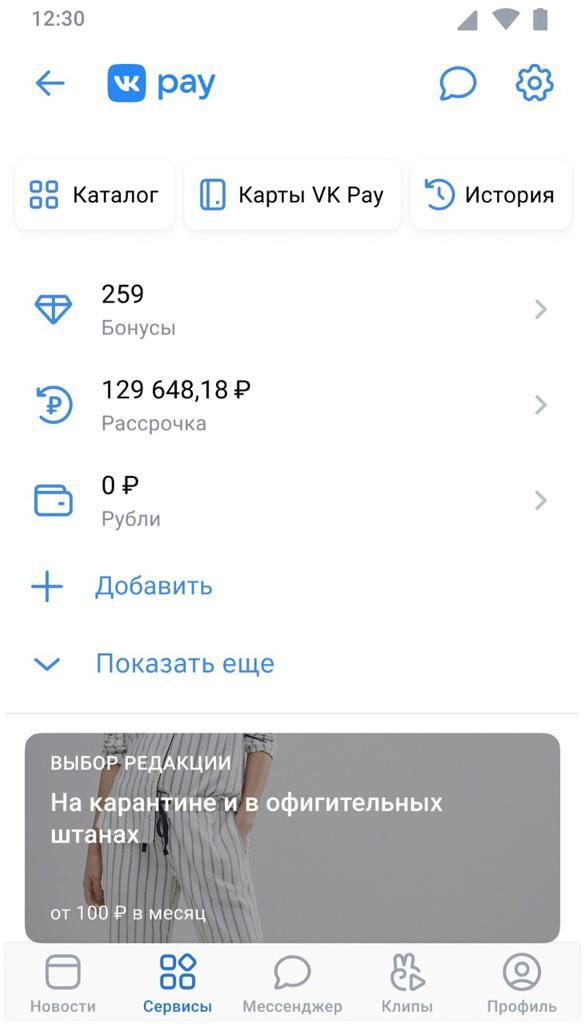

У другого ИТ-гиганта финансовым продуктом также является платежный кошелек — VK Pay. Он был запущен в 2018 году для использования в социальной сети «ВКонтакте» (входит в группу Mail.ru), но в 2020 году компания расширила функционал сервиса. Теперь VK Pay — это сервис, который включает виртуальную карту, бонусную программу и сервис рассрочки. Карта VK Pay реализована компанией самостоятельно, а рассрочка — вместе с банком «Хоум Кредит» и микрофинансовой компанией «Купи не копи». Клиенты оформляют заявку через VK Pay и там же вносят ежемесячные платежи, но юридически рассрочку предоставляют именно партнеры.

Сервис VK Pay доступен пользователям через социальную сеть «ВКонтакте». Для его использования надо открыть кошелек, придумать PIN-код для его защиты и затем выпустить виртуальную карту.

Для оплаты в офлайне виртуальную карту можно привязать к телефонному кошельку (Apple Pay, Samsung Pay и так далее).

Сейчас VK Pay используют более 17 млн человек. Сервис продолжит развиваться в рамках двух совместных предприятий (платежного и финансового), которые создала Mail.ru Group совместно с Ant Group, USM Holding, РФПИ и МегаФоном. «В планах как расширение спектра финансовых услуг, так и привлечение новых партнеров, чтобы предложить клиентам еще больше товаров и услуг на выгодных условиях», — рассказал представитель компании.

Ozon

Маркетплейс товаров и услуг предоставляет финтех-сервисы как для покупателей, так и для продавцов: платежная карта Ozon.Card, а также платформа Ozon.Invest для кредитования продавцов маркетплейса, которая предлагает финансирование от партнеров, в том числе крупных банков «Открытие» и МТС Банка и микрокредитных организаций. В начале 2021 года Ozon зарегистрировал компанию «Ozon Кредит» и планирует вступить в реестр микрофинансовых организаций. По словам вице-президента по цифровым финансовым сервисам Ozon Ваэ Овасапяна, это позволит улучшать финансовые продукты для продавцов маркетплейса.

Зачем компании развивают финансовые сервисы

В современном мире конкуренция зачастую выходит за классические области работы компаний и особенно это видно в области оказания финансовых услуг, уверен руководитель группы по оказанию услуг компаниям финансового сектора «Делойт» в СНГ Максим Налютин. «В первую очередь это связано с попыткой дополнительной монетизации имеющейся клиентской базы, информация о которой позволяет создавать более эффективные продукты, хорошо учитывающие особенности поведения каждой из категорий клиентов и формирующие положительный клиентский опыт», — говорит эксперт. «Встраивание финансовых услуг в контекст жизненных ситуаций (покупка на маркетплейсе, заказ услуги в приложении-агрегаторе и так далее) — это одна из точек роста для крупного бизнеса на ближайшие годы», — соглашается руководитель аналитического направления «Ассоциации ФинТех» Никита Ломов.

Итак, зачем нефинансовым компаниям финансовые сервисы?

- Представитель Mail.ru объяснил, что компания развивает VK Pay для того, чтобы пользователи получали выгодные предложения и удобные методы для покупок, а продавцы и банки — возможность увеличить продажи и обороты;

- По тем же причинам запускался и Yandex Pay. «Пользователю не нужно заново искать и вводить данные своей карты, они подставятся автоматически. Кроме того, пользователи не боятся платить на новых для них сайтах, ведь они уверены, что технологии «Яндекса» защитят их данные», — сказал представитель «Яндекса». Из-за этого интернет-магазины, которые подключили Yandex Pay, могут увеличить число успешных платежей;

- Ozon запустил финтех-сервисы, чтобы повысить лояльность клиентов, увеличить ассортимент и обороты продавцов. Например, после получения займа на Ozon.Invest оборот продавца на платформе растет примерно на 30%. При этом платформа обладает большим объемом информации о своих клиентах, которая помогает лучше понять их потребности, говорит Овасапян: «Сегодня маркетплейсы в числе крупнейших площадок Рунета по аудитории. Например, Ozon ежемесячно посещают более 40 млн уникальных пользователей. E-commerce-платформы понимают потребности посетителей, знают размер среднего чека и частоту покупок, а значит, представляют, какие финансовые инструменты им нужны».

Конкуренция с банками

У ИТ-компаний и маркетплейсов нет достаточного опыта работы на финансовом рынке, поэтому стать полноценным конкурентом крупным универсальным банкам они пока что вряд ли смогут. Однако их приход на финансовый рынок — это вызов для малых и средних банков, которым и без этого непросто конкурировать с банками из первой десятки.

«Конкурировать с крупнейшими банками ИТ-компаниям и маркетплейсам будет крайне тяжело из-за развитой инфраструктуры у кредитных организаций, наличия соответствующих компетенций и обладания обширной клиентской базой», — говорит управляющий директор рейтингового агентства НКР Дмитрий Орехов.

С ним соглашается и Налютин. Он предупреждает, что финансовая отрасль функционирует в рамках сложной регуляторной среды, а соответствие требованиям требует специализированной квалификации и внедрения соответствующих механизмов.

Конкурентным преимуществом BigTech является то, что они владеют большим набором данных о клиентах: их предпочтениях и вкусах, поездках на транспорте, походах в кино и так далее. «Благодаря этому ИТ-компании могут лучше формировать профиль клиента, а значит точнее предугадывать его потребности и делать более выгодные персонализированные предложения, в том числе финансовых услуг», — уверен Ломов из «Ассоциации ФинТех».

Как BigTech изменят банковский рынок

Массовая покупка ИТ-компаниями и маркетплейсами кэптивных банков (банки, созданные для обслуживания одной или нескольких компаний. — РБК Тренды) станет стимулом для традиционных банков развивать партнерские отношения с крупными игроками:

- предлагать клиентам более выгодные условия;

- создавать совместные площадки;

- развивать ко-брендинг финансовых и нефинансовых продуктов.

Ломов приводит пример США, где такие гиганты как Amazon предлагают своим клиентам банковские карты (выпускаемые в партнерстве с банками), цифровые кошельки (Amazon Pay), а также выдают кредиты (Amazon и Bank of America).

Также сейчас ЦБ и «Ассоциация ФинТех» работают над внедрением в банках технологии открытых API (инструмент для быстрой и безопасной передачи данных между разными компаниями). Благодаря ее распространению финансовые услуги будут все больше встраиваться в контекст различных нефинансовых сервисов, прогнозирует Ломов: «В будущем граница между банками и не-банками станет размываться, и скорее всего многие финансовые организации уйдут «под капот» и станут развивать бизнес-модель Banking-as-a-Service (сдача банками в аренду своей инфраструктуры. — РБК Тренды)».

«Для эффективной модели правильнее строить совместные продукты между банками и нефинансовыми компаниями, которые могут реализовываться как по принципу cobranding (предполагает объединение брендов для развития продукта/услуги. — РБК Тренды), так и white label (продукт или услугу производит одна компания, а использует — другая, под своим брендом. — РБК Тренды)», — считает Налютин. В западных странах, продолжает эксперт, финансовые сервисы нефинансовых компаний развиваются как раз по данным сценариям, так как это позволяет сэкономить время и ресурсы на запуске собственной финансовой организации, которая по сути является непрофильной деятельностью для большинства компаний.

Интеграция ИТ-компаний и маркетплейсов с банками неизбежна, соглашается Орехов из НКР: «Интеграция позволяет расширить каналы взаимодействия с действующими клиентами и увеличить количество сегментов генерации выручки».