Дата публикации: 26.07.2023

Татьяна Завьялова, старший вице-президент по ESG Сбербанка:

«Страны африканского континента обладают огромным инвестиционным потенциалом, который, в свою очередь, сопряжен с местными инфраструктурными барьерами, климатическими и социальными рисками. И хотя многие широко распространенные в мире ESG-практики в Африке пока развиты слабо, но уже сейчас наблюдается тенденция по их укоренению — как на государственном, так и корпоративном уровне. При этом по оценкам экспертов общие потребности континента в климатическом финансировании оцениваются в $2,8 трлн на период до 2030 года, а инвестиции в развитие зеленых секторов на континенте могут принести доход до 420%.

В этом плане для российских компаний открываются новые возможности для установления сотрудничества с контрагентами в Африке — не только в области продовольственной безопасности и агропромышленности, но и в части развития разнообразных энергетических проектов».

Среди стран Африканского континента наиболее развитыми экономиками обладают Алжир, Ангола, Египет, Марокко, Нигерия, Эфиопия и ЮАР. Эти страны входят в топ-10 по размеру экономик на Африканском континенте, на них приходится 60% всех инвестиций в Африку. Эти юрисдикции и их лидеры прислушиваются к требованиям времени и готовы к внедрению необходимых мер: переходу на новый технологический уклад, достижению целей в области устойчивого развития в целом и адаптации к изменениям климата в частности. Правда, сделать это странам Африки не так уж и просто — нужны значительные средства, которых сегодня континенту сильно недостает. На основе исследований «Сбера» разбираемся, как в Алжире, Анголе, Египте, Марокко, Нигерии, Эфиопии и ЮАР приживаются устойчивые инициативы и можно ли с их помощью решить накопившиеся экологические и социальные проблемы региона.

Климатическая напряженность

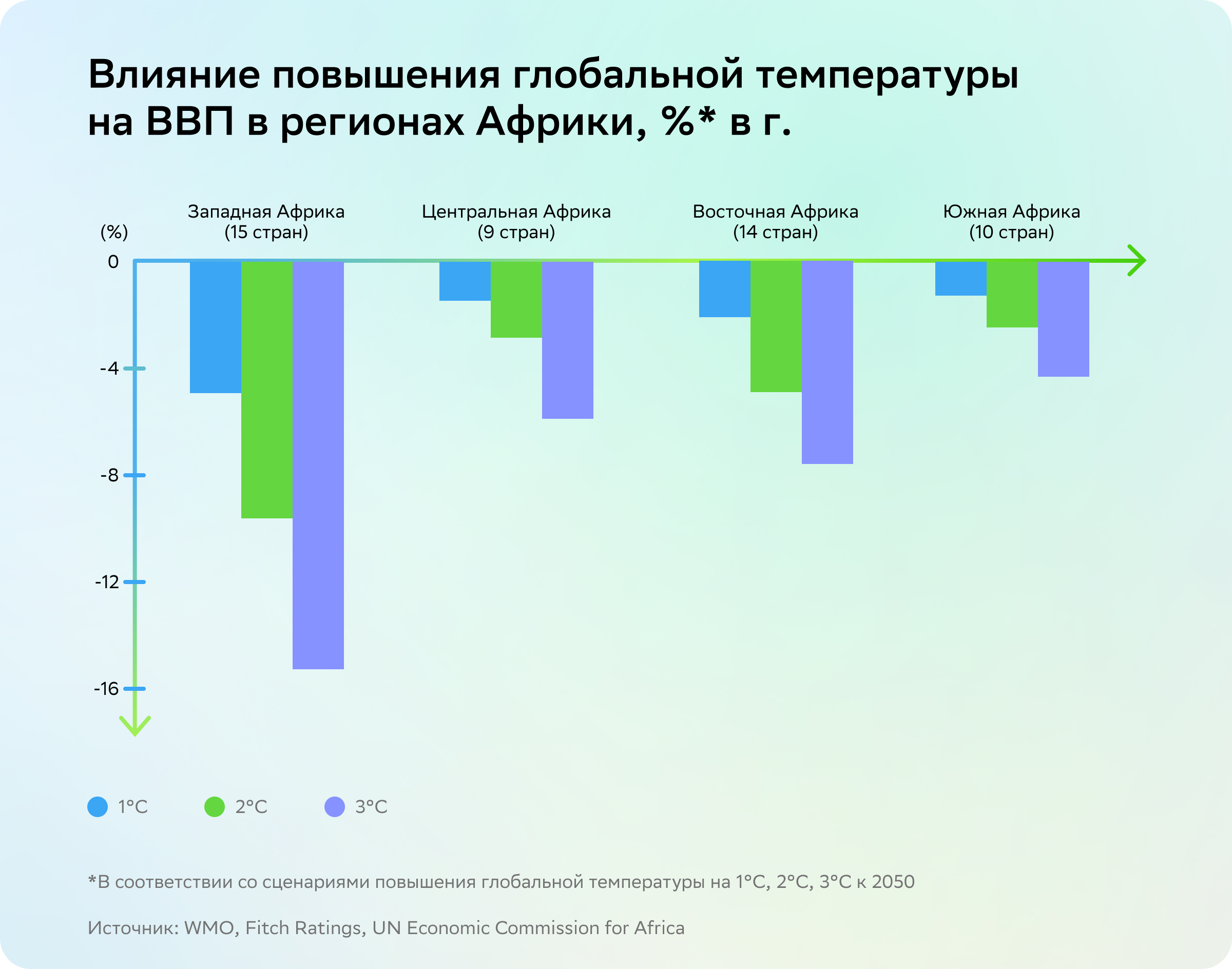

Африка — самый уязвимый перед лицом глобального потепления континент. Более трети его населения (460 млн человек) подвержены как минимум одной форме опасных климатических явлений, среди них — аномальная жара, засухи, нехватка пресной воды, а также наводнения, тропические циклоны и подъем уровня моря. Согласно прогнозам McKinsey, при сценарии потепления на 2°C относительно доиндустриальной эпохи (к чему человечество пока уверенно движется), к 2050 году климатическим аномалиям в Африке будут подвержены уже 45% всего населения — то есть около 900 млн человек.

В перспективе многие населенные пункты могут стать непригодными для жизни, что вызовет волны миграции и усилит и без того глубокую бедность. Ближайшие риски — экономические потери из-за погодных невзгод, которые могут подорвать стремления стран в достижении целей устойчивого развития. Так, за последние 50 лет от одной только засухи в Африке погибло более полумиллиона человек, а экономические потери составили порядка $70 млрд.

Помимо погодных проблем Африку одолевают и социальные — неравенство в уровне доходов, а также дискриминация по половой, расовой и этнической принадлежности. Однако решением для них может стать именно ESG — вот только для его становления континенту необходима помощь развитых стран.

Глобальные инвестиции и поддержка

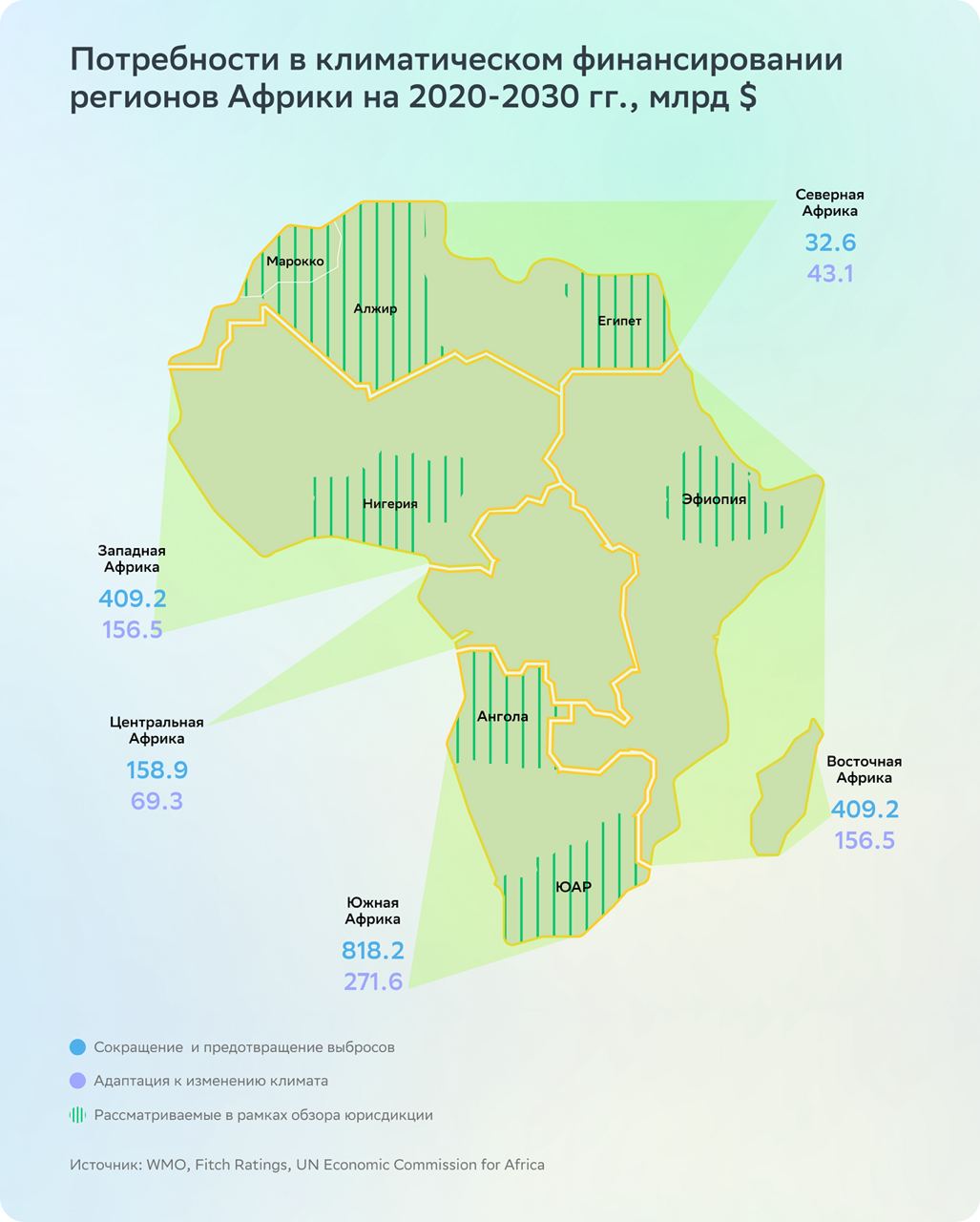

По данным Африканского банка развития, до 2030 года государствам континента потребуется порядка $242,4 млрд в год для реализации целей по сокращению выбросов парниковых газов, закрепленных в определяемых на национальном уровне вкладах (ОНУВ). Таким образом, общие потребности Африки в климатическом финансировании оцениваются в $2,8 трлн на период 2020–2030 годов, причем большая часть этих средств понадобится именно рассматриваемой семерке стран.

Одним из механизмов, направленных на содействие адаптации к изменениям климата в Африке, стал запуск на COP27 Африканского фонда климатических рисков. В рамках инициативы планируется осуществлять предоставление страхового покрытия ущерба, вызванного последствиями изменения климата, на сумму $14 млрд к 2030 году.

Чтобы устранить дефицит климатического финансирования в Африке, который оценивается в среднем в $213,4 млрд в год, в дополнение к ограниченным государственным средствам необходимо ежегодно увеличивать финансирование частного сектора на 36% вплоть до 2030-го.

Однако потоки частного климатического финансирования пока в шесть раз уступают государственным вложениям — $4,2 млрд против $25,3 млрд соответственно.

Уязвимой Африке адаптационные программы необходимы наравне с проектами по сокращению выбросов. Однако сегодня на адаптационные нужды средств выделяется недостаточно — $28 млрд ежегодно вместо реально необходимых $124 млрд.

Глобальная комиссия ООН по адаптации пришла к выводу, что инвестиции в подобные программы обеспечивают рентабельность от 2:1 до 10:1. При этом прибыль от создания систем раннего предупреждения об экстремальных погодных явлениях до 10 раз превышает первоначальную стоимость таких систем. В частности, инвестиции в $1,8 трлн до 2030 года могут принести Африке выгоду в размере $7,1 трлн, если они будут направлены на системы раннего предупреждения об экстремальных погодных явлениях, устойчивую к климатическим изменениям инфраструктуру, улучшение условий ведения сельского хозяйства на засушливых землях, защиту и восстановление мангровых зарослей и повышение устойчивости водных ресурсов. По оценкам же Экономической комиссии ООН для Африки (ЭКА), инвестиции в развитие зеленых секторов на континенте принесут доход до 420% в виде добавленной стоимости и обеспечат создание новых рабочих мест — с ростом показателя на 250%.

Согласно оценкам McKinsey, развитие новых зеленых бизнесов, в том числе таких как производство белков на растительной основе, биоэтанола, комплектующих для ветряных турбин и электротранспорта, позволит создать до 800 тыс. рабочих мест при одновременном сокращении выбросов парниковых газов на 70 млн т CO2-экв. к 2030 году.

Что касается сокращения выбросов, то энергетическому сектору, по оценкам Африканского банка развития, только для перестройки инфраструктуры потребуется $230–310 млрд до 2025 года и $190–215 млрд на период с 2026 по 2030 год. При этом недавно Африканский банк развития утвердил дополнительное финансирование в рамках программы Metier Sustainable Capital International Fund II для развития ресурсоэффективной инфраструктуры и ВИЭ-проектов в странах к югу от Сахары. Помогает континенту и Зеленый климатический фонд ООН, созданный для поддержки развивающихся стран в борьбе с глобальным потеплением. По данным на июль 2022 года, он инвестировал $3,8 млрд в 81 утвержденный проект в Африке, 65 из которых находятся в стадии реализации.

Слишком полезные ископаемые

Несмотря на то что отдельные страны и их лидеры нацелены на низкоуглеродное и ресурсоэффективное развитие, богатая полезными ископаемыми Африка не спешит отказываться от традиционных топливных ресурсов и добывающих отраслей промышленности.

Наибольшую долю в энергобалансах стран занимает ископаемое топливо — нефть (Ангола, Марокко, Нигерия, ЮАР) и природный газ (Алжир, Египет, Эфиопия). Причем Ангола продолжает наращивать их потребление — по сравнению с 2011 годом доля нефти в ее энергобалансе выросла в 19 раз, газа — в четыре. Примечателен и рост использования угля относительно 2011 года — в энергобалансе Эфиопии увеличение почти вчетверо, в Марокко — в 2,5 раза, в Египте — на 46%.

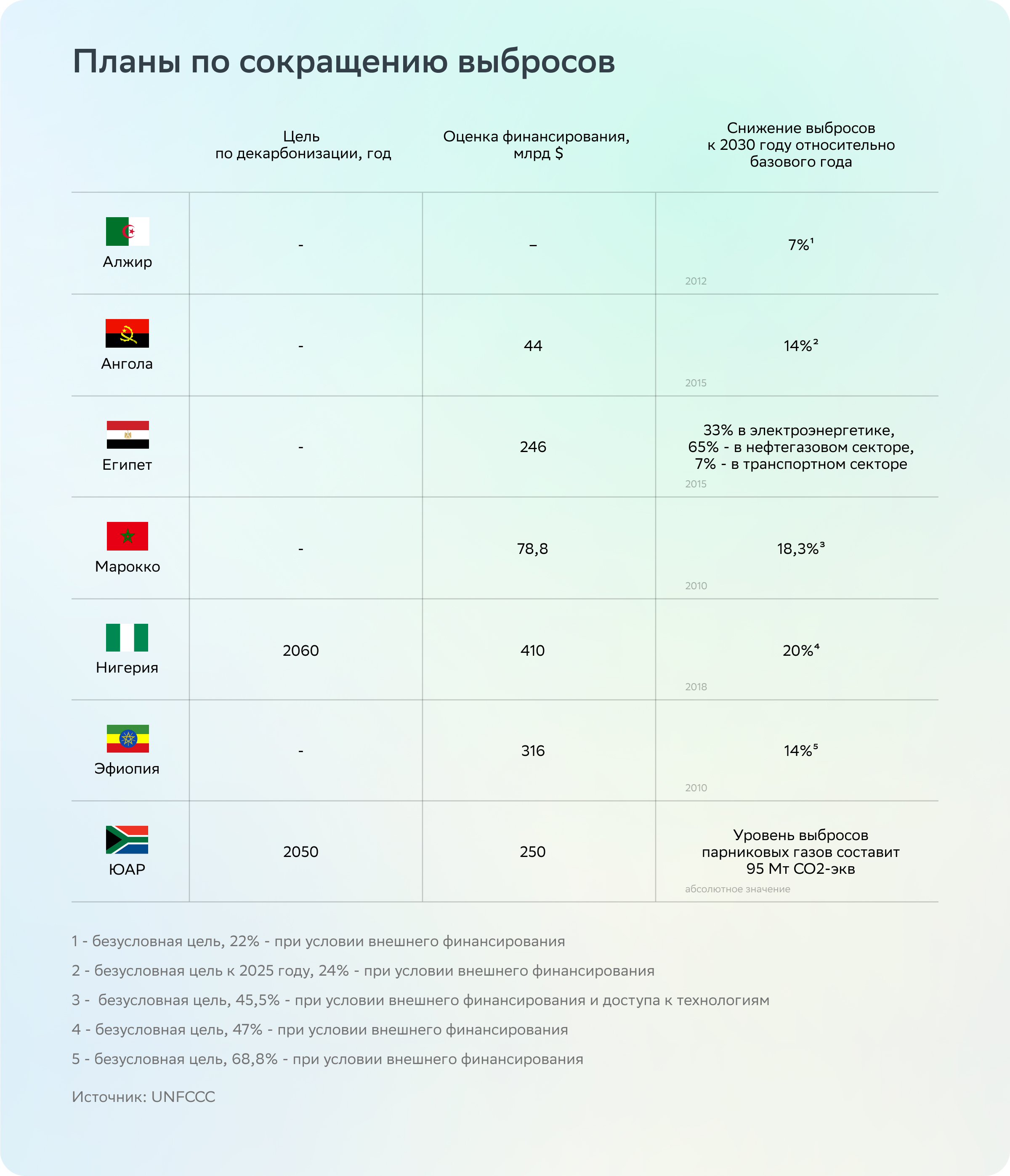

Несмотря на зависимость от добывающих отраслей и «грязных» производств, Алжир, Ангола, Египет, Марокко, Нигерия, Эфиопия и ЮАР установили цели по сокращению выбросов. Все они присоединились к Парижскому соглашению в 2016 году, но углеродной нейтральности намерены достичь пока лишь ЮАР и Нигерия.

Среди рассматриваемых стран практически во всех юрисдикциях уровень эмиссий из года в год растет, причем наибольший показатель выбросов CO2 — в ЮАР. И хоть объем выбросов парниковых газов в Африке в 5–19 раз меньше, чем на других континентах, углеродоемкость ВВП ее государств значительно превышает показатели многих стран мира. Для сравнения: углеродоемкость ВВП Африки по итогам 2021 года находится на уровне 470 млрд т CO2 на $1 млн, Северной Америки — 213,2 млрд т CO2 на $1 млн, Европы — 220,1 млрд т СО2 на $1 млн.

Углеродоемкость экономик стран Африки обусловлена в первую очередь выбросами нефтегазового сектора. Ожидается, что в течение следующих 20 лет быстрый рост населения и индустриализация приведут к значительному росту потребления энергии по всему континенту, в том числе ископаемого топлива. По оценкам McKinsey, спрос на энергию в Африке в 2040 году может вырасти на 30% по сравнению с сегодняшним днем.

При этом стоит отметить, что африканские нефтегазовые активы в среднем на 15–20% дороже в разработке и эксплуатации и на 70–80% более углеродоемкие, чем мировые нефтегазовые активы. В том числе в связи с этим примерно 60% текущих объемов добываемой в Африке нефти может стать неконкурентоспособным к 2040 году, если не будут реализованы полноценные программы декарбонизации добывающих отраслей. При этом более половины африканских стран — производителей нефти и газа зависят от экспорта углеводородов, на долю которых приходится более 50% их общих экспортных поступлений. В Нигерии, например, экспорт нефти составляет более 85% от общего объема экспортных поступлений правительства.

С другой стороны, страны Африки могут воспользоваться растущим спросом на металлы, которые необходимы для перехода к низкоуглеродной экономике. Доля Африки в мировой добыче кобальта составляет 73%, марганца — 66%, хрома — 44%, бокситов — 23%, меди — 14%. Евросоюз — один из основных импортеров полезных ископаемых и металлов для энергоперехода — получает 80% марганца из Южной Африки и Габона, 68% кобальта из Конго. Ко всему прочему, на континент приходится 90% запасов металлов платиновой группы (рутений, родий, палладий, осмий, иридий и платина), имеющих ключевое значение для развития зеленой водородной экономики.

Возобновляемая против традиционной

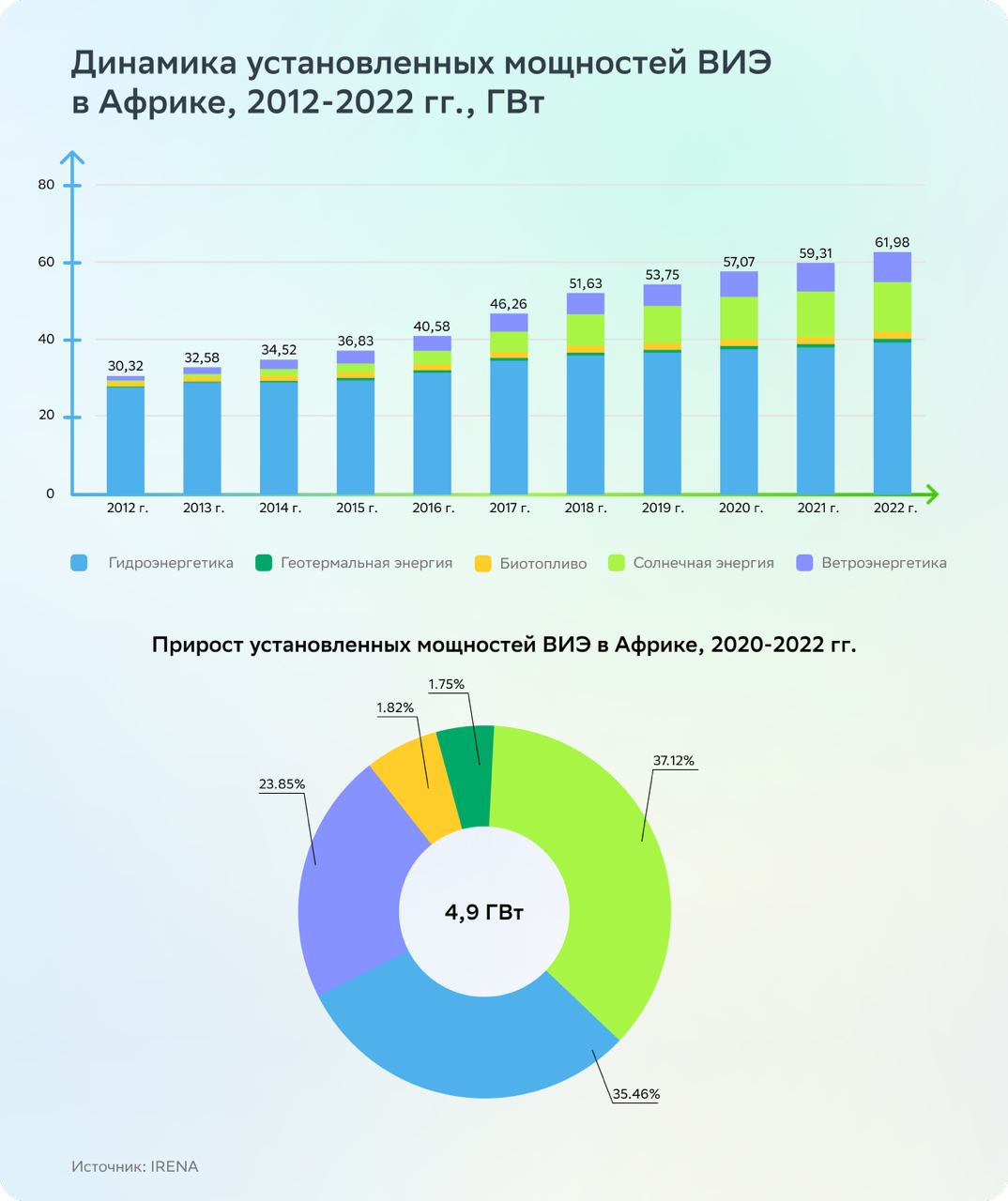

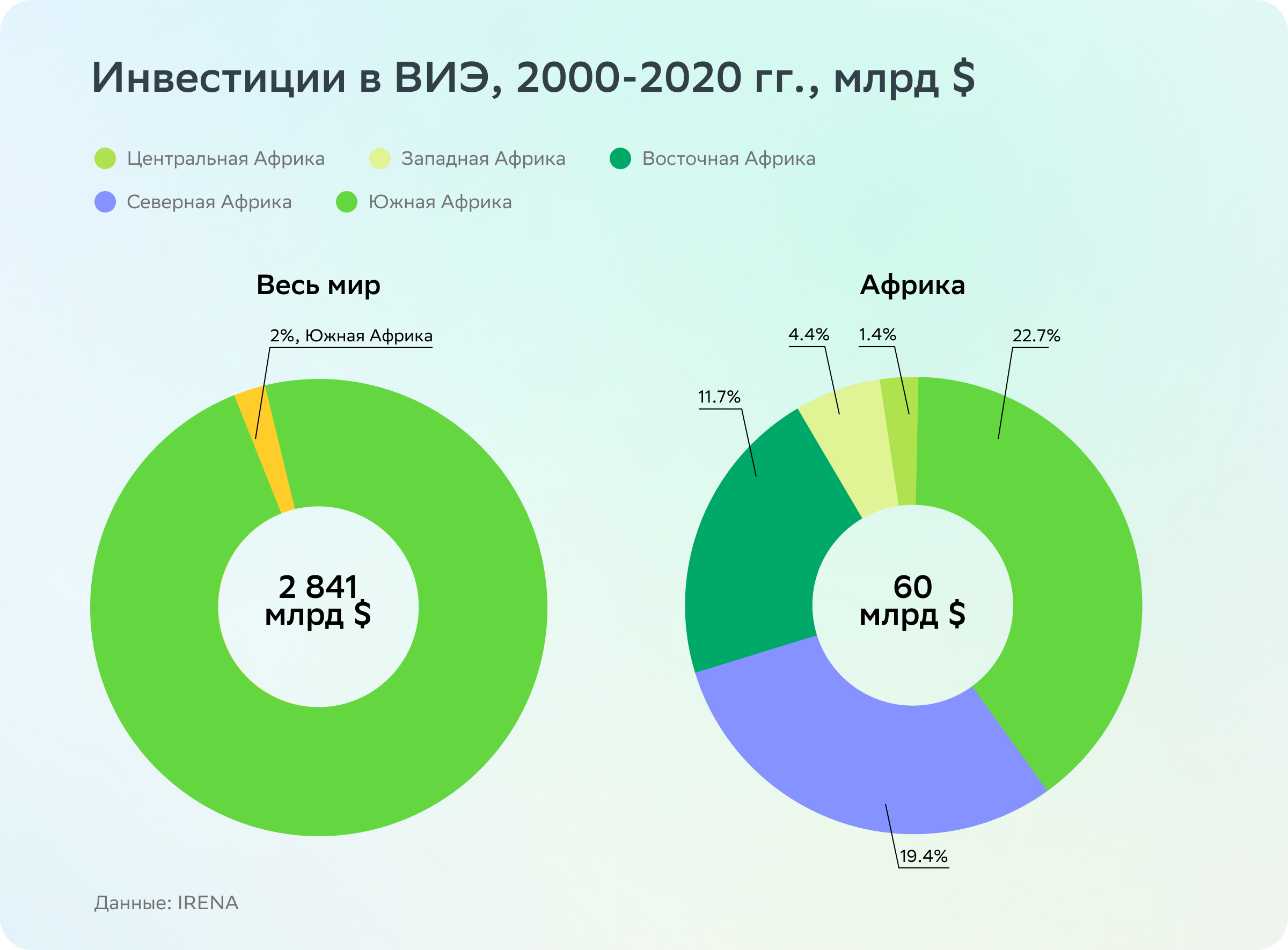

На долю Африки приходится около 2% мировых установленных ВИЭ-мощностей. Лидеры по производству энергии из ВИЭ — Египет, Марокко и ЮАР. За десять лет они увеличили использование ветровой и солнечной энергии в своих энергобалансах в 5, 12 и 17 раз соответственно. Однако пока солнце, ветер, геотермальная и биоэнергетика занимают лишь незначительную часть в энергобалансах стран континента.

При этом Африка обладает огромным потенциалом в области производства солнечной энергии. Cреднегодовое солнечное излучение на континенте составляет 2119 кВт·ч/м2; для сравнения: в Центральной Европе данный показатель составляет около 1 тыс. кВт·ч/м2. Международное агентство по возобновляемым источникам энергии (International Renewable Energy Agency, IRENA) оценивает технический потенциал солнечной энергетики континента в 7900 ГВт (с учетом коэффициента использования земли в 1%). Но несмотря на такие возможности, солнечная энергетика систематически используется всего в нескольких странах. Два крупнейших производителя солнечного электричества — Египет и ЮАР, в 2022 году на их долю приходилось более 30% всех установленных солнечных мощностей на континенте.

Именно солнце выделяется среди других ВИЭ своей скоростью развития в Африке. С 2011 по 2020 год мощности для производства такой энергии выросли в среднем на 54%, что в два с половиной раза больше, чем у ветровой (22,5%), почти в четыре раза больше, чем у геотермальной (14,7%), и почти в 17 раз больше, чем у гидроэнергетики (3,2%). Общий прирост солнечной энергии за последнее десятилетие составил 10,4 ГВт (9,4 ГВт солнечной фотоэлектрической энергии; 1 ГВт концентрированной солнечной энергии).

IRENA оценивает технический потенциал ветроэнергетики Африки в огромные 461 ГВт (при учете коэффициента использования земли 1%) — наибольшим потенциалом обладают Алжир, Эфиопия, Намибия и Мавритания. Объекты ветроэнергетики неравномерно распределены по континенту, что связано с географией ветровых ресурсов и политической заинтересованностью в их освоении. По данным на конец 2022 года, с помощью ветра Африка производила 7,6 ГВт электричества. Самой развитой инфраструктурой для ветрогенерации обладают Южная Африка, Марокко, Египет, а также Кения, Эфиопия и Тунис — в совокупности на их долю приходится более 95% ветряных мощностей на континенте.

Сегодня в Египте установлено 1700 МВт наземных ветровых мощностей, однако, по прогнозам Global Wind Energy Council (GWEC), с 2023 по 2027 год в стране появится еще 250–700 МВт, а к 2035 году из ветра будет производиться 14% всего электричества в государстве.

Большую ставку на ветер делает и Марокко. GWEC считает, что в следующие пять лет страна будет устанавливать около 200–510 МВт ветровых мощностей в год. Одна из целей Марокко — к 2050 году получать 80% энергии из возобновляемых источников. К 2030-му объем такого электричества должен достичь 10 ГВт — из них 4,2 ГВт займет энергия ветра. Также страна намерена «осваивать» солнце — в апреле этого года Международная финансовая корпорация (IFC) объявила о выделении кредита в размере €100 млн на строительство солнечных станций в Марокко. При этом государство вкладывает в чистую энергетику и собственные средства — с 2018 года здесь действует солнечная станция «Нур-Уарзазат», использующая технологию солнечной башни с сухим охлаждением, и одна из крупнейших в Африке ветровых станций «Тарфайя». Интересно, что Марокко занимает 19-е место в индексе привлекательности стран для развития ВИЭ — это лучший показатель среди всех африканских юрисдикций.

В ЮАР рынок ВИЭ к концу 2023 года должен достичь 13,21 ГВт. За последние годы стране удалось привлечь почти $13 млрд частного капитала для развития 77 ветряных и солнечных электростанций, установленная мощность которых потенциально может достигать 250 МВт. Тому способствовали новое энергетическое законодательство, благоприятные соглашения о покупке электроэнергии и программа закупок независимых производителей электроэнергии из возобновляемых источников. А в рейтинге Climatescope, оценивающем самые привлекательные рынки для инвестиций в проекты энергоперехода, ЮАР занимает 18-е место среди развивающихся экономик.

Еще один вектор для развития Африки — производство зеленого водорода. По прогнозу Rystad Energy, к 2030 году одна только Германия планирует импортировать из-за рубежа 50–70% зеленого водорода, большая часть которого будет поставляться из Африки.

В частности, в рамках сотрудничества между государственной нефтяной компанией Анголы Sonangol и немецкими компаниями Gauff Engineering и Conjuncta в Анголе планируется производить около 280 тыс. т зеленого аммиака для экспорта в Германию начиная с 2024 года. Этот знаковый проект сделает Анголу первой африканской страной, поставляющей в Германию зеленый водород.

Кроме того, в июне 2023 года ЮАР совместно с правительствами Нидерландов и Дании объявила о создании фонда SA-H2 в размере $1 млрд, предназначенного для финансирования проектов по производству зеленого водорода в ЮАР.

В свою очередь, Марокко, по мнению IRENA, входит в пятерку стран с самым большим потенциалом производства конкурентоспособного зеленого водорода. В 2021 году Национальная комиссия по водороду (National Hydrogen Commission) Марокко обнародовала «дорожную карту» по зеленому водороду и запустила кластер Green H2 — пилотную платформу для исследований и разработок с акцентом на изготовление зеленого аммиака. Однако пока для реализации большинства проектов по производству зеленого водорода в Африке существует серьезное препятствие — нехватка инвестиций.

Привлечение инвестиций

В 2021 году прямые иностранные инвестиции (ПИИ) в африканские страны достигли рекордной отметки $83 млрд — это более чем вдвое превышает объем 2020-го, но составляет лишь 5,2% мировых ПИИ. Почти 60% инвестиций в Африку приходится именно на Алжир, Анголу, Египет, Марокко, Нигерию, Эфиопию и ЮАР.

Причем инвестиции не ограничиваются сектором добычи ресурсов. По данным отчета Africa Investment Report, африканские стартапы в 2022 году привлекли $5,4 млрд венчурного финансирования, из которых 38% приходится на проекты в области финтеха, 15% — чистых технологий, 12% — логистики. Почти 80% общего объема венчурных инвестиций в Африку получили проекты в Кении (25,4%), Нигерии (24,2%), Египте (18,4%) и ЮАР (10,9%). Также в последние годы все рассматриваемые юрисдикции активно развивают инвестиционное законодательство для привлечения «доноров», предлагая им налоговые льготы и другие стимулирующие преференции.

Однако из-за высоких рисков — реальных и прогнозируемых — частный сектор играет второстепенную роль в финансировании африканских проектов. Ключевые барьеры для привлечения инвестиций — неразвитый финансовый рынок, низкое качество управления, отсутствие необходимой инфраструктуры, а также валютные риски. Для наращивания климатического финансирования в Африке необходимо развитие механизмов смешанного финансирования, включающих гарантии или льготные элементы, предоставляемые со стороны правительств. В перспективе это позволит снизить риски участия в африканских проектах частных компаний и нарастить объем дополнительных инвестиций. Несмотря на то что в 2016–2021 годах на африканские страны пришлось более 41% всех сделок по смешанному финансированию в мире, соотношение заемных средств частного и государственного финансирования в Африке по-прежнему очень низкое.

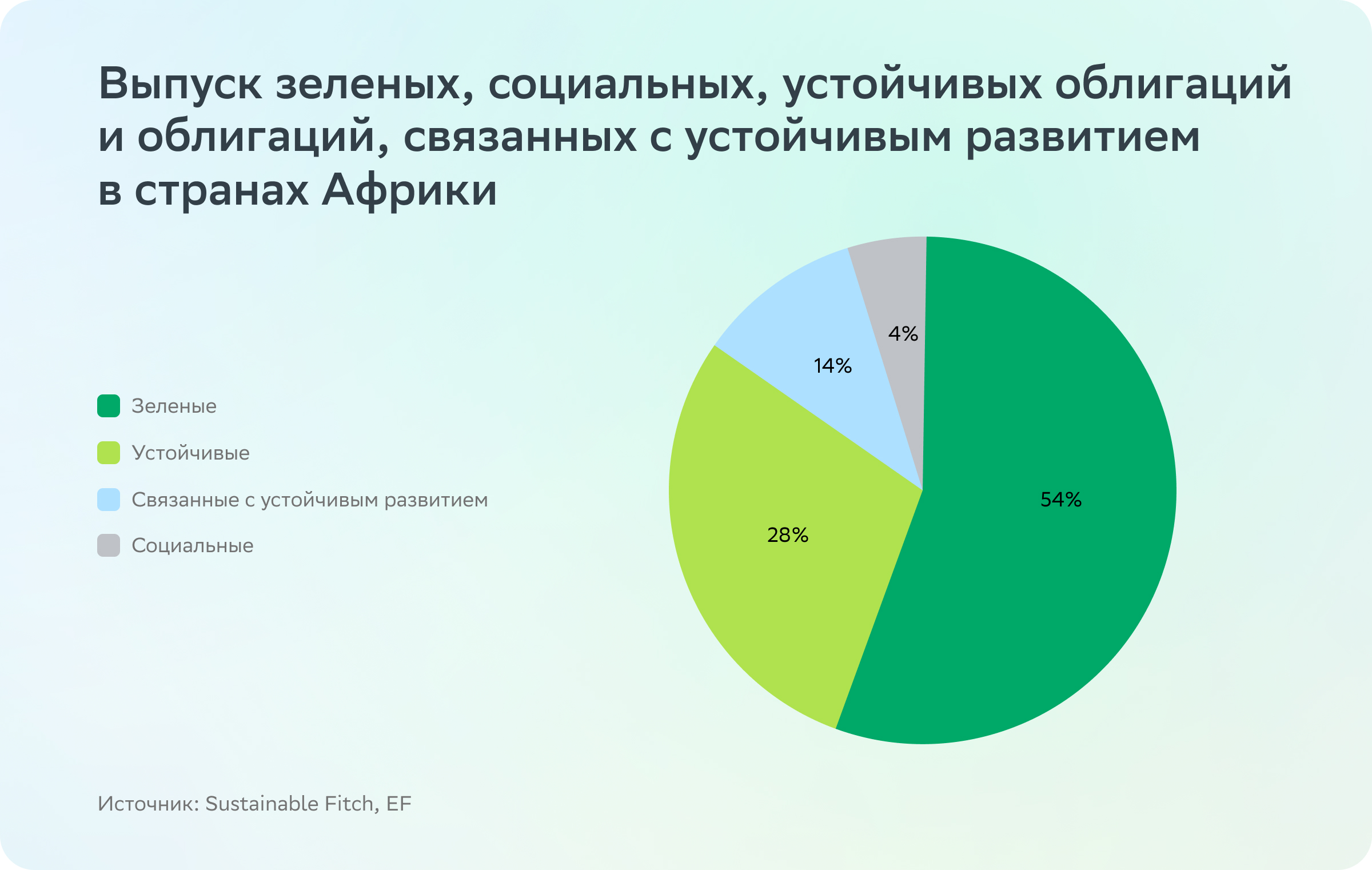

Сегодня на континенте наблюдается рост выпуска зеленых, социальных, устойчивых и связанных с устойчивым развитием облигаций (green, social, sustainable and sustainability-linked bonds, GSSSB). В 2022 году объем этого рынка в Африке вырос на 14%, в то время как в целом по миру рост составил 6%. Однако общий масштаб устойчивого финансового сектора Африки остается незначительным даже в сравнении с другими развивающимися рынками. По данным Climate Bonds Initiative (CBI), в 2022 году объем эмиссии составил лишь $0,7 млрд — это менее 0,1% всех выпущенных ESG-облигаций в мире.

Объем выпуска GSSSB тесно связан с развитостью местных рынков капитала и сложностью финансовых секторов: 58% облигаций были выпущены компаниями, базирующимися в ЮАР, далее следуют Нигерия и Марокко (по 7%). Южная Африка также отличается тем, что почти все облигации GSSSB здесь были выпущены на внутреннем рынке в местной валюте, тогда как эмитенты из других африканских стран размещают зеленый долг преимущественно в долларах или евро.

Привлекаемые в зеленые облигации средства направляются в основном в энергетику, сельское хозяйство и промышленность. Лидером в этой сфере стала Нигерия, одной из первых в мире в 2017 году выпустившая суверенные зеленые облигации на 10,7 млрд нигерийских найр (около $30 млн). В 2019 году страна разместила второй выпуск зеленых облигаций на 15 млрд нигерийских найр (около $41 млн) — средства были направлены на финансирование ВИЭ.

При этом в нескольких африканских юрисдикциях регулирующие органы предпринимают шаги по развитию устойчивости финансовых секторов. ЮАР в апреле 2022 года запустила первую в Африке зеленую таксономию — это поможет привести внутренний рынок GSS+ в соответствие со стандартами, действующими в зарубежных юрисдикциях.

Устойчивые практики бирж

Биржи функционируют в шести из семи из рассматриваемых стран — фондовый рынок отсутствует в Эфиопии, однако его планируют запустить уже в этом году.

Биржи Египта, Марокко, Нигерии и ЮАР участвуют в Sustainable Stock Exchange Initiative — у них же есть и собственные руководства в области устойчивого развития. ESG-индексы рассчитывают только южноафриканская JSE Limited и Egyptian Exchange. На фондовой бирже ЮАР также организованы торги в сегменте рынка устойчивых облигаций, которого нет на остальных биржах рассматриваемых юрисдикций, за исключением Нигерии.

Углеродных бирж в Африке пока не существует. Первым на континенте такую биржу может запустить Египет — в конце 2022 года премьер-министр страны подписал указ о создании платформы добровольного углеродного рынка в рамках Египетской фондовой биржи для торговли сертификатами сокращения выбросов углерода. Однако детали работы этой биржи пока не разглашаются. Кроме того, в 2022 году запущена Африканская инициатива по углеродным рынкам (ACMI), которая предполагает создание добровольного углеродного рынка объемом до 300 млн т. CO2-экв. к 2030 году, мобилизацию капитала в размере $6 млрд и создание до 30 млн рабочих мест. В перспективе до 2050 года ACMI позволит увеличить углеродный рынок до 1,5–2,5 Гт CO2-экв., мобилизовав дополнительный капитал в размере $120–200 млрд.

ESG-регулирование по-африкански

Климатическое регулирование в Алжире, Анголе, Египте, Марокко, Нигерии, Эфиопии и ЮАР развивается неравномерно. Национальная зеленая таксономия и углеродный налог существуют лишь в ЮАР. В Египте налог носит неявную форму и взимается в виде топливного сбора — средства от него направляются на финансирование экологических проектов, проектов транспортной инфраструктуры и выплаты субсидий на цены на топливо и транспорт.

При этом не все юрисдикции участвуют в работе международных платформ, где проводятся дискуссии, обмен опытом в сфере ESG-политик. Только центральные банки Египта, Нигерии и ЮАР состоят в Сообществе центральных банков и надзорных органов по повышению экологичности финансовой системы (Network for Greening the Financial System, NGFS). В Сети устойчивого банкинга (Sustainable Banking Network) и Коалиции министров финансов по борьбе с изменением климата (Coalition of Finance Ministers for Climate Action) участвуют только Египет, Марокко, Нигерия и ЮАР. В другой значимой платформе межправительственного взаимодействия — Глобальном институте зеленого роста (Global Green Growth Institute, GGGI), деятельность которого направлена на поддержку и продвижение сильного, инклюзивного и устойчивого экономического роста в развивающихся странах и странах с формирующейся рыночной экономикой, состоят лишь Марокко и Эфиопия.

В большинстве рассматриваемых стран практика открытости информации только начинает зарождаться. Зачастую данные раскрываются в недостаточном объеме, несмотря на то что некоторые страны требуют от компаний с листингом на бирже публиковать отчетность в области устойчивого развития.

ESG-отчетность эмитентов, раскрываемая в соответствии с требованиями листинга фондовых бирж, не содержит детального описания бизнес-проектов, деятельности и показателей в сфере ESG, внимание уделяется описанию компонента G и благотворительным программам. Наибольший объем информации можно получить в тех юрисдикциях, где так или иначе развит фондовый рынок — Египет, Марокко, Нигерия, ЮАР.

Однако очевидно, что мировая практика раскрытия информации и публикации ESG-отчетности скоро дойдет и до африканских стран. Развитие ESG-рынка региона зависит от реализации адаптационных мер, включающих в себя сохранение или восстановление водно-болотных угодий и лесов, создание средств защиты от повышения уровня моря и улучшение существующих покрытий дорог, мостов и железнодорожных покрытий, чтобы сделать их более устойчивыми к высоким температурам и участившимся наводнениям.

Познакомиться подробнее с особенностями ESG-политик и инициативами каждой из стран можно в аналитических обзорах «Сбера».

Больше материалов о ESG-практиках в разных регионах — в проекте «Мир через призму ESG».

Реклама: ПАО Сбербанк, erid: 4CQwVszH9pUjKJqSmgh