Подписка как бизнес-модель существует не один век, но до последнего десятилетия она в первую очередь ассоциировалась с традиционным медиабизнесом — газетами и журналами. Постепенно за газетами последовали книги, пластинки и целый ряд других товаров, на которые можно было подписаться.

Одним из первопроходцев подписок в интернете вне традиционного медийного бизнеса стала компания Amazon, которая в 2005 году предложила клиентам сервис Prime. За $79 в год подписчик получал бесплатную доставку товаров за два дня и существенные скидки на быструю доставку. Через какое-то время Аmazon начала расширять перечень включенных услуг: к доставке добавились стриминговые PrimeVideo и Prime Music, игровые сервисы, облачное хранилище и ряд других платформ. Спустя пару лет на американском рынке запустились сразу два крупных стриминговых видеосервиса с подпиской. Успех Netflix стал результатом смены бизнес-модели для компании, которая раньше предлагала подписку на прокат DVD, а возникновение Hulu — итогом кооперации целого ряда медийных компаний, также увидевших потенциал в стриминге кино и сериалов.

Тогда же подписки условно разделились на два разных типа.

- Моносервисные — таким изначально был Netflix, лишь относительно недавно добавивший каталог игр; остается Spotify, если не считать подкасты; а на российском рынке — это, например, ivi и «Амедиатека».

- Мультисервисные подписки — «пакетные предложения» вроде уже упомянутого Amazon Prime, Apple One или, например, 88VIP у Alibaba, которые включают в себя сразу много продуктов.

Мультисервисный тип подписки эксперты сегодня признают более успешным: «На текущий момент самыми устойчивыми являются не моносервисы, где есть только кино, а те, которые входят в экосистему, — считает независимый экперт, экс-заместитель гендиректора MediaHills Дмитрий Колесов. — Человек, оформляя подписку, например, на Яндекс.Плюс, в дополнение к онлайн-кинотеатру получает еще и музыку, и другие неконтентные возможности. Онлайн-кинотеатры в таких экосистемах являются якорными сервисами, что на самом деле и помогает удерживать основное внимание пользователя».

Сейчас мультисервисные подписки предлагают практически все крупные интернет-игроки по всему миру — они стремятся создать свои экосистемы из сервисов, где все элементы дополняют друг друга. В России первой мультисервисной подпиской стал «Яндекс.Плюс»: сначала компания подписывала только на «Яндекс.Музыку», но в 2018 году добавила к ней «Кинопоиск», скидки на такси, каршеринг и т. д. Вслед за «Яндексом» появились и другие российские мультисервисы и экосистемы, например, «СберПрайм», «МТС Премиум» и VK Combo.

«С учетом той обстановки, которую мы видим сегодня, на рынке аудиосервисов конкуренция стала меньше, зарубежные игроки ушли. На рынке визуальных сервисов прослеживается тенденция к тому, что стриминги стараются расширять ассортимент и качество контента. Соответственно, это будет приводить к увеличению стоимостных характеристик. Поэтому подорожание подписок, включающих в себя онлайн-кинотеатр и музыку, вероятнее всего будет. Думаю, что в пределах 10-15% и составит порядка 400-450 рублей за подписку, — говорит генеральный директор TelecomDaily Денис Кусков. — Я не ожидаю, что это вызовет сильный отток аудитории. В среднем, сегодня у активного зрителя 2,5 кинотеатра в подписке. Как показывает отчет TelecomDaily, за первое полугодие рынок онлайн-видеосервисов достиг 25,9 миллиардов рублей. По отношению к прошлому году рост будет лишь до 5%. Да, доходы россиян сейчас не растут, но и вариативность развлечений сильно сократилась. При этом россияне чаще всего используют мультисервисную подписку не полностью, скорее выбирают из нее порядка двух сервисов. Однако это в любом случае получается дешевле, чем покупать посервисно».

Эксклюзив на диване

Подписка — это долгосрочные отношения с клиентом. С одной стороны, это хорошо и для пользователя, который платит небольшие суммы раз в месяц, и для компании, потому что обеспечивает стабильный денежный поток на несколько месяцев, а то и лет вперед. С другой — как правило, от современных подписок можно отказаться в любой момент, поэтому для сохранения базы подписчиков компаниям приходится постоянно доказывать свою ценность: добавлять новый контент, расширяя базу основного компонента подписки, а для мультисервисных подписок — постоянно расширять перечень того, что в них включено. Поэтому все успешные подписки сильно эволюционируют с момента появления и постоянно ищут, чем еще «зацепить» пользователя.

Важным этапом развития контентных подписных сервисов по всему миру стал переход к самостоятельному производству фильмов и сериалов, которые превратились в ключевое конкурентное преимущество в борьбе за клиента. Начало этому тренду положил Netflix, который в 2013 году выпустил успешный сериал «Карточный домик», а затем к этой гонке подключились Amazon и Apple. В свою очередь, киностудии, осознав, что обладают библиотеками уникального контента, начали запускать собственные стриминговые сервисы, такие как Disney+. По итогам 2021 года Netflix потратил на производство контента около $17 млрд и собирается тратить столько же в следующие годы; Amazon уверенно занимает второе место с бюджетом в $13 млрд.

C развитием подписок и онлайн-кинотеатров поменялась модель потребления контента. Если раньше люди спешили посмотреть премьеры на большом экране, то постепенно комфорт домашнего просмотра изменил приоритеты. Пандемия коронавируса дала еще больше поводов не выходить из дома, приведя к рекордным всплескам подписок на видеостриминги по всему миру. Но чтобы удержать пользователя «на диване», сервисам нужно продолжать выдавать эксклюзивы и вкладываться в то, чтобы премьеры первыми появлялись именно на их платформах. Такая политика приносит свои плоды — по данным агентства Kantar, на начало 2022 года хотя бы одна подписка, включающая стриминговый сервис, была у 85% американских домохозяйств. А по данным исследования Deloitte Digital Media Trends, средний пользователь платит сразу за четыре подписки.

Историческая дешевизна

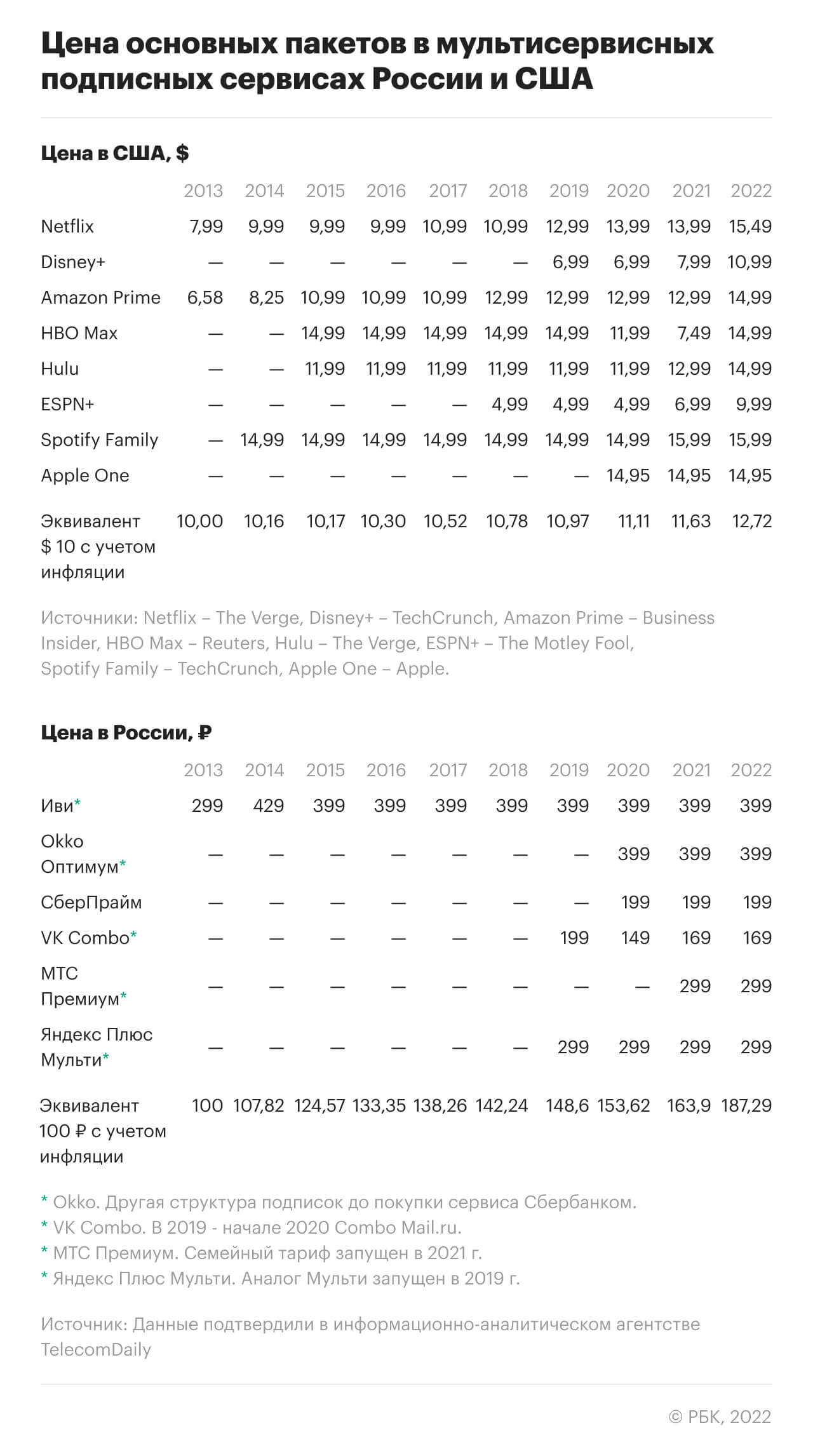

Подписочные сервисы в России, развиваясь в целом в том же русле, что и западные, исходили из других предпосылок. Как формировалась аудитория стриминговых сервисов на Западе? В эпоху до стриминга аудитория платила $10, чтобы купить один альбом или фильм на iTunes; теперь же стриминги предлагают за те же $10 целый месяц слушать любую музыку или смотреть кино из огромного каталога. Выгода очевидна.

В России речь шла о том, чтобы убедить пользователей, «подсевших» на торренты и пиратские видео в соцсетях, начать платить за контент. Важно было предложить комфортную «точку входа», поэтому цены почти на все российские сервисы заметно ниже, чем в Европе и США — даже если смотреть не в абсолютных числах, а в проценте от средней зарплаты. Например, стоимость подписок «Яндекс.Плюс Мульти» (на четырех человек) и семейной «МТС Премиум» (3 участника) — ₽299 — составляет 0,48% от средней зарплаты в России, которая, по данным Росстата, в мае 2022 находилась на уровне ₽62,4 тыс. В то же время, даже самые дешевые пакеты Amazon Prime и Apple One стоят в США 0,55% от средней зарплаты ($2730). А, скажем, в Великобритании — соответственно 0,51% и 0,84% от среднемесячного дохода в £1777. Основной же семейный Apple One, который в наибольшей степени напоминает российские подписки, обходится американским подписчикам в 0,73% месячной зарплаты, а британским — в 1,13%. В то же время, за музыку в Spotify Family американская семья платит 0,59% среднемесячного дохода, а британская — 0,96%.

Кроме того, западные сервисы повышают цены по мере расширения каталогов или добавлениях новых услуг, чтобы оправдать инвестиции в создание контента — так, Amazon Prime вместо изначальных $79 в год обходится подписчикам в США уже в $139. В Европе компания в этом году подняла цены на 20–40% в зависимости от конкретной страны, также объясняя это ростом расходов на доставку. Но если у Amazon этот скачок цен занял 17 лет, то Disney+ потребовалось около трех лет с момента запуска, чтобы провести три повышения цен. Вначале подписка на сервис стоила $6,99 в месяц с возможностью оплаты за год, снижающей цену месяца до $5,83. Через год на волне успеха менеджмент компании поднял цену до $7,99, а в 2022-м Disney анонсировала скачок цены еще на 38% — до $10,99. Итого, почти двукратный рост цены за три года.

Российские сервисы пока практически не меняли цены с момента выхода на рынок, хотя количество включенных в подписки сервисов выросло. «Яндекс.Плюс» добавил аудиокниги, спортивные трансляции и так далее. «СберПрайм» — доставку и скидки из «СберМегаМаркета» и финансовые продукты. МТС — подписку на самокаты. Ozon включил в свою подписку кинотеатры Megogo и Kion.

Еще одно отличие в том, что если пользовательская база крупных западных сервисов, инвестирующих в контент, исчисляется сотнями миллионов пользователей (220 млн у Netflix и 117 млн у PrimeVideo), то рынок и возможности распространения контента для российских игроков более ограничены. Так, у крупнейшего игрока, «Яндекс.Плюса», к середине 2022 года около 14 млн подписчиков. На западном рынке можно окупить фиксированные расходы на контент через рост количества подписчиков, «размазывая» по ним расходы и не увеличивая средний чек. У российских сервисов таких возможностей меньше, и это отчасти объясняет, почему сейчас многие из них убыточны, несмотря на постоянный рост числа пользователей и выручки. Кинотеатр ivi.ru в 2020 году показал чистый убыток в ₽0,7 млрд, а в 2021-м уже ₽2,1 млрд. Сегмент развлечений (онлайн-кинотеатр Okko и музыкальный сервис «Сберзвук») на протяжении трех кварталов 2021 года приносил убытки «Сберу» в ₽2–2,6 млрд ежеквартально.

Выгоды мультисервисных подписок

Если посмотреть на российский рынок с позиции потенциального клиента медийных сервисов, то выгоднее всего выглядят мультисервисные подписки. Пакетное предложение будет дешевле, чем набор отдельно взятых услуг, и удобнее из-за отсутствия необходимости следить за большим количеством сервисов и подписок.

Арифметика медиа

Стоимость ежемесячной подписки на российские стриминговые видеосервисы, такие как ivi, Okko, «Амедиатека» или Wink, в большинстве случаев находится, в зависимости от выбранного пакета и срока оплаты, в диапазоне ₽250–600 (хотя в некоторых легко можно потратить и более полутора тысяч в месяц). Стриминг музыки в VK Музыке или СберЗвуке обойдется еще в ₽150–170. Вместе — ₽400–770.

Базовые пакеты мультиподписок «Яндекс.Плюса» или «СберПрайма» стоят ₽199. За эти деньги клиент получает и кино, и музыку, а также бонусы, кэшбек и скидки.

Арифметика такси и доставки

Если московский клиент «Яндекс.Плюса» заказывает такси два раза в месяц (2 × ₽500) и один раз — заказывает что-то с «Маркета», то с кэшбеком и бесплатной доставкой он компенсирует себе 75% стоимости подписки (10% от ₽1000 за такси + бесплатная доставка вместо ₽49 = ₽149).

Клиент «СберПрайма» получает 2% кэшбеком от заказов продуктов. Если он делает два заказа в месяц по ₽3000 каждый и один раз — бесплатную доставку из «СберМегаМаркета», то компенсирует 100% стоимости базовой подписки (2% от ₽6000 за продукты + экономия ₽149 на доставке = ₽199).

Принимая во внимание инфляцию (прогноз ЦБ — на уровне 12–15%), эксперты полагают, что компании вряд ли останутся столь щедры и рынок подписных сервисов ждет постепенное повышение цен. Кроме того, тренд на производство собственного контента в России также стал набирать обороты. В 2020 году, по оценкам TelecomDaily, российские онлайн-кинотеатры выпустили 20 собственных проектов, а в 2021 — уже 74, что обошлось в ₽16 млрд. И эти затраты сервисы, вероятно, будут компенсировать за счет клиентов, которые демонстрируют интерес к новому отечественному контенту.

Подписка на все

Уход иностранных игроков и возможное повышение среднего чека позволят российским компаниям инвестировать деньги в улучшение предложения, а внутренняя конкуренция подстегнет рост. В России сложилось довольно здоровое соперничество между подписочными сервисами, программами лояльности или «экосистемами» тех или иных компаний, которые инвестируют в новые для себя отрасли или привлекают «монопартнеров», чтобы предлагать пользователям подписки с максимальной ценностью.

Сейчас можно посмотреть кино по подписке от «Тинькофф» или послушать музыку в подписке у МТС. Можно предположить, что традиционно «развлекательные» сервисы тоже будут вынуждены делать менее робкие шаги в нетипичных для себя направлениях, вроде финансов или страхования.

Впрочем, даже в самых традиционных нишах развлечений и досуга еще есть простор для появления новых продуктов: книги, образование, фитнес, игры. Задатки для развития подписочного бизнеса в сторону интернета вещей уже есть у тех игроков, кто выпускает свои «умные» колонки («Яндекс.Станция», «Капсула» VK, SberBox), и можно предположить, что со временем интеграция физического мира в виртуальную экосистему через девайсы станет еще более заметной.

Когда количество сервисов в мультисервисной подписке драматически растет, важной потребностью для пользователей становится персонализация, которая позволит настраивать подписки под свои потребности и получать «умные» рекомендации. Например, не только следующего трека или сериала, как сейчас уже происходит внутри развлекательных сервисов, но и книги, которую можно почитать во время поездки на такси; курса по теме, интересной благодаря сериалам; или самой выгодной модели кэшбэка именно для этого пользователя.

Подписки могут пойти также и по более экзотичным сценариям, вводя геймификацию и разные «уровни», где стоимость подписки и бонусы, которые они приносят, будут определяться активностью пользователя на платформе — такую логику сейчас использует 88VIP от Alibaba.