Почему российский EdTech-рынок впервые показал квартальное падение

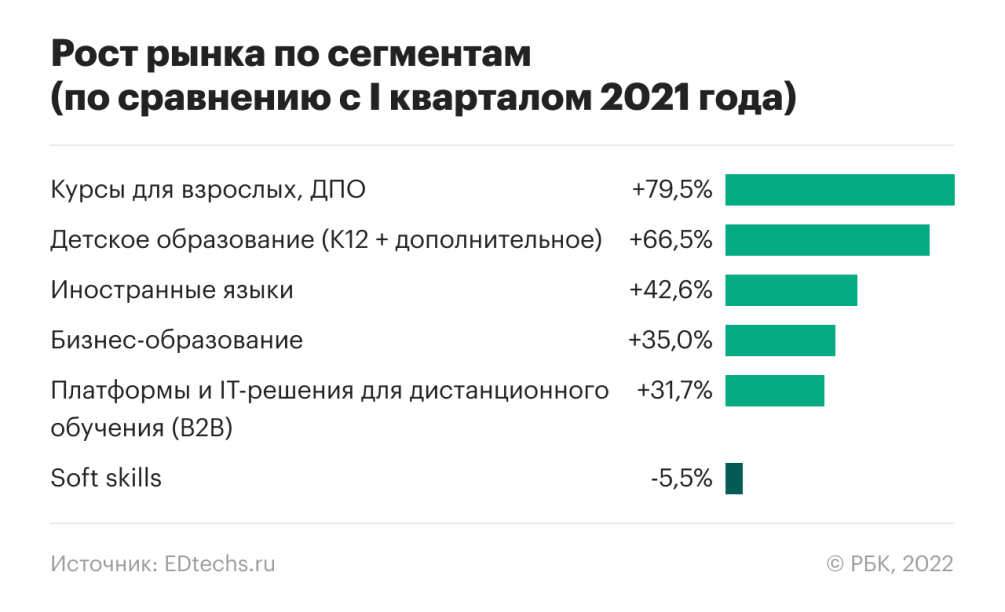

Компания Smart Ranking составила новый рейтинг крупнейших компаний на рынке онлайн-образования России EDtechs.ru. По его данным, несмотря на трудности с продвижением и привлечением инвестиций, сектор EdTech остается относительно стабилен и продолжает демонстрировать рост, хотя и с существенным замедлением. Темпы по итогам первого квартала 2022 года снизились относительно среднего за прошлый год (70%) примерно до 50%. Лучше всего дела обстоят с сегментами дополнительного профессионального образования (ДПО) и образования для детей. Пострадали бизнес-образование, разработчики платформ и сегмент soft skills (он вовсе показал отрицательную динамику).

Впервые с начала публикации рейтинга было зафиксировано сокращение рынка относительно предыдущего квартала. По сравнению с четвертым кварталом 2021 года суммарная выручка топ-100 упала более чем на 13%. Больше всего свои позиции в топе укрепили «Яндекс Практикум» (поднялся с пятого места на второе) и NovaKid (с 15-го на 6-ое). «Like Центр», который когда-то был лидером рейтинга, упал со второго места на седьмое.

Илья Курмышев, директор образовательного бизнеса группы «Актион» («Актион Университет»):

«В целом на рынке в этом году не приходится ждать роста спроса. Но параллельно с этим будут перераспределяться доли между участниками. Спектр проблем понятен и лежит в трех плоскостях: общая покупательная способность, маркетинговые каналы (их резкая перестройка) и событийные «шоки» (когда клиенты просто на время замораживают какую-то деятельность или расходы)».

ДПО с господдержкой

В основном сегменте EdTech — образовании для взрослых — участники рынка говорят, что спрос на все, что связано с цифровыми навыками, аналитикой, ИТ, остается высоким, хотя и наблюдают стремление пользователей минимизировать затраты.

«Люди сейчас выбирают максимально доступное обучение и такое, которое даст результат в короткие сроки, — рассказывает Николай Вяххи, СЕО ООО «Цифровые образовательные решения», проект Stepik. — Все, что непосредственно не помогает получить стабильную или лучшую работу — отодвигается на второй план».

Однако если изначально многие предполагали падение, то сейчас прогнозы уже не столь пессимистичны. Так, по мнению Марианны Снигиревой, генерального директора «Нетологии», сегмент ДПО не упадет ниже уровня 2021 года, и возможно еще вырастет. «Спрос на получение digital-профессий будет расти, этому способствует и утечка ИТ-кадров из России, и повышение уровня безработицы, — поясняет она. — Закладываем рост не менее 20% к прошлому году. Пока что очень осторожно подходим к прогнозу продаж на второй квартал. Изначально мы рассчитывали, что рост будет не слишком большой, но уже в апреле увидели, что динамика рынка гораздо лучше, чем ожидалось».

Игорь Морозов, ректор «Академии АйТи», связывает это с двумя факторами: растущая потребность в специалистах из-за программ миграции на российское программное обеспечение и госпрограммами по обучению специалистов. «Мы прогнозируем спрос на услуги по переводу электронного контента, сделанного на иностранном ПО, на альтернативные решения, спрос на сервисы по переработке электронного контента, а также необходимость перевода систем дистанционного обучения на российские облачные решения», — говорит он.

Некоторые участники рынка опасаются, что компаниям придется экономить на качестве, ориентация на которое стала одним из основных трендов прошлого года.

Сергей Астафьев, CEO EDPRO:

«Рынок уже упал на 35–40%, вероятность снижения еще остается. Основная проблема — это спрос, который быстро не восстановится. Конкуренция, очевидно, усилится, те, кто не имел длинных денег, будут терять свою долю. Упадут сервис и качество получения образования и новых профессий, так как компаниям придется экономить на кураторах».

Детское образование

В сегменте детского образования ситуация скорее стабильная. По данным опроса родителей школьников от MAXIMUM Education, несмотря на ожидание подорожания, только 17% из них собираются экономить на дополнительном образовании.

«В первые две-три недели после 24 февраля мы наблюдали некоторое «замирание» по принятию решений наших клиентов, — рассказывает Михаил Мягков, генеральный директор и основатель MAXIMUM Education. — Однако потом ситуация выровнялась, мы шли и продолжаем идти в плане, который стоит на этот год. В результате, первый квартал закончили с ростом более 20% год к году».

Андрей Сизов, генеральный директор «Фоксфорда»:

«Основная проблема сектора — снижение платежеспособного спроса. Вторая проблема — пересборка медиамикса, так как многие рекламные каналы стали недоступны. Затем небольшой пока отток ИТ-специалистов из команды ввиду отъезда из страны и невозможности продолжать работу удаленно. Мы идем в новые каналы, масштабируем менее значимые ранее, в том числе оффлайн, партнерские проекты, новые для нас форматы (аудио), работаем над формированием более недорогого, но качественного продукта».

Платформы без зарубежья

Большая часть опрошенных разработчиков ПО говорит, что столкнулась с реальными проблемами. Связано это с тем, что разработчики были куда больше интегрированы в международный бизнес и с точки зрения контрагентов, и с точки зрения пользователей.

Сергей Михайлов, CEO GetCourse:

«Первая проблема, с которой мы столкнулись: стало сложно или почти невозможно платить иностранным поставщикам. По этой причине мы были вынуждены отказаться от некоторых зарубежных хостингов. Нам также пришлось закрыть направление международного развития по Европе, где нам, очевидно, в ближайшее время будут не рады. Поэтому и с сотрудниками европейского направления мы вынуждены были попрощаться. Но это менее 5% от общего штата компании».

По словам Данилы Жарова, основателя Motivity, значительная часть его клиентов — крупные западные компании — сокращают или замораживают бюджеты на неопределенный срок: «Было заморожено или отменено сделок на сумму свыше ₽30 млн рублей. Были потеряны контракты на Украине, на зарубежных направлениях появилась осторожность и недоверие к продуктам из России (впрочем, отказов не последовало)».

В связи с этим компаниям приходится идти на непопулярные меры. Как рассказывает Алексей Вагин, основатель и генеральный директор компании «Эквио», им пришлось оперативно, практически еженедельно, перестраивать финансовые планы и перекраивать бюджет, исходя из нескольких вариантов развития событий. Компания на 20% сократила персонал.

В то же время, компании отмечают, что внутренний российский рынок не изменился, и уверены, что многие сложности лишь временные. «По нашей аналитике мы видим, что рынок откатился по объему на уровень 2021 года, и во многом это связано с перекрытием некоторых рекламных каналов, — считает Сергей Михайлов. — Потребуется некоторая перестройка путей, по которым компании будут добираться до потребителя, но когда этот процесс завершится, рынок может вернуться на прежний уровень. Хотя конкуренция на рынке кажется более высокой, но деле она остается прежней: за то же количество потребителей борется то же количество проектов».

Алексей Вагин также считает, что рынок EdTech отечественного производства в краткосрочной и среднесрочной перспективе серьезно упадет, но в долгосрочной — вернется на докризисный уровень и будет расти. «В текущих кризисных условиях для многих бизнесов стало важно снижать расходы, переобучать сотрудников и повышать их эффективность, поэтому потребность в HR-инструментах возросла, — говорит он. — Прошло еще совсем немного времени, чтобы оценить масштаб изменений и выявить, какие потребности появились у клиентов, которые смогли приспособиться к новым условиям».

Упадок soft skills

Наиболее пессимистичные настроения в сегменте soft skills, где падение на 15%, по мнению экспертов, еще не предел. Связано это с полной перестройкой системы привлечения.

«Рынок точно ожидает падение по году минимум на 30%, — считает Артем Захаров, основатель PuzzleBrain.ru. — Основная проблема — изменение каналов привлечения новых клиентов».

Основные тренды рынка EdTech на 2022 год

Смена каналов продвижения

Блокировка зарубежных площадок заставила компании полностью изменить систему привлечения трафика. Отсюда рост конкуренции на отечественных площадках и как следствие — рост цен.

Ольга Перлина, директор «ИнтернетУрока» по маркетингу и коммуникациям:

«В доступные российские рекламные площадки хлынул поток рекламодателей. В какой-то момент затраты на привлечение клиента резко возросли: на сузившемся пространстве за клиента стало бороться большее количество желающих. Но по прошествии нескольких недель нам удалось отладить кампании и найти дополнительные лазейки для того, чтобы удержать маркетинговый бюджет в запланированных параметрах».

Перестройка заставила многих обратиться к полузабытым схемам. «Когда с рынка уходят 2 из 3 основных рекламных систем, на первый план выйдут контент-маркетинг, разнообразные агентские схемы, сетевой маркетинг, прямые продажи, — прогнозирует Михаил Кнеллер, CEO Sciencely. — В общем, возврат к девяностым и двухтысячным годам».

Сужение рынка

Компании дают очень разные прогнозы по поводу конкуренции: с одной стороны, количество клиентов сокращается, а борьба за них усиливается, с другой, участники рынка ожидают оттока и самих компаний, не имеющих длинных денег.

Александр Згода, генеральный директор Центра образовательных технологий Advance:

«Вероятнее всего, конкуренция на рынке чуть спадет. Те, кто был хоть как-то подготовлен к ситуации и имел запас прочности, выживут, а остальным, скорее всего, придется искать разные варианты: от ухода с рынка до слияния с более крупными игроками».

Александр Кондаков, генеральный директор «Мобильное Электронное Образование»:

«К основным проблемами для рынка можно отнести падение реальных доходов населения и возможное снижение инвестиций государства в EdTech-рынок. А рост конкуренции в сложившейся экономической ситуации может привести к снижению стоимости услуг на рынке».

Рост доли ИТ-профессий

Неравномерное развитие разных направлений выведет вперед тех, кто получит поддержку государства. Так в рамках проекта «Цифровые профессии», предполагающего компенсацию стоимости обучения от 50% до 100%, планируется обучить более 100 тыс. человек.

«Вероятна просадка продаж на рынке в связи со смещением ценностей граждан на наиболее необходимые траты, — говорит Мария Ильевич-Стучкова, директор по маркетингу Think24. — Но, при этом, возможен скачок в развитии самих ИТ-продуктов на EdTech-рынке, так как они могут получать дополнительные преференции со стороны государства».

В итоге доля ИТ-профессий будет расти, курсы личного развития — падать. В этом сегменте будущем могут остаться всего несколько игроков, в то время как среди ИТ-профессий начнется суровая конкурентная борьба. «Правительство анонсировало очень серьезные меры по поддержке ИТ-отрасли в России. Поэтому я думаю, что в первую очередь ДПО сместится в ИТ-образование, — рассуждает Кирилл Пшинник, сооснователь, исполнительный директор «Зерокодер». — Продажи в хобби, личностном развитии и не связанных с ИТ профессиях будут падать». В долгосрочной перспективе за дележ госденег на образование включатся вузы, и понимая это, частные компании, скорее всего, будут стремиться к партнерству с ними.

Замедление консолидации

Это будет связано с замедлением роста и снижением инвестиционного фактора. Компании могут взять паузу в сделках из-за необходимости переоценки рынка. «Возможно, процесс консолидации притормозится: тут ключевым игрокам понадобится время, чтобы осмотреться, насколько изменился ландшафт, — объясняет Ольга Перлина. — Поскольку стремительного роста рынка мы сейчас не наблюдаем, то скорее всего на первый план выйдут вопросы отладки всех процессов и повышения эффективности на каждый вложенный рубль».

Разделение бизнеса

Некоторым компаниям придется разделять свой российский и зарубежный бизнес. По данным Smart Ranking, по итогам 2021 года подразделения за рубежом развивали около 30% участников рейтинга. Причем есть вероятность, что им придется делать выбор в пользу чего-то одного. Так, с российского рынка изучения иностранных языков ушел ряд международных компаний.

«Думаю, большинству компаний придется делать выбор — фокусироваться на зарубежном рынке и, вероятно, заниматься релокацией команды или сжиматься и оставаться на российском рынке, — говорит Михаил Кнеллер. — С инвестициями будет туго везде. Основной проблемой для первых будут всевозможные трудности, связанные с негативным отношением к русским фаундерам за рубежом. Для вторых — падение покупательской способности внутри страны».

В то же время представители сегмента детского образования говорят, что их основные зарубежные рынки оказались не затронуты. «Выход на международные рынки (сейчас для России это, например, Бразилия, Мексика, Индия, Индонезия) — один из способов выжить и найти потенциального иностранного инвестора, — рассказывает Александр Киселев, основатель и генеральный директор онлайн-школы ИТ-профессий Rebotica. — В Индии сейчас очень много инвестируют в EdTech. Логика выхода на «международку» не поменялась. Нужно протестировать продажи на локальном рынке, и если они пойдут — найти местного партнера, локализовать продукт, запустить маркетинг, нанимать команду».

Наталья Царевская-Дякина, руководитель направления EdTech «Сколково»:

«Большая часть первого квартала прошла в режиме ожидаемого роста и стандартных механизмов привлечения клиентов, показательным будет второй квартал. Сегмент ДПО — это длинные программы и длинные контракты, поэтому и эффект от экономических потрясений у них проявляется медленнее, чем, например, у инфобизнеса. Падение однозначно будет. Но есть предпосылки к тому, что оно окажется не настолько критичным, как предполагали месяц назад: скорректировались и возвращаются программы рассрочки, подключились государственные меры поддержки от кредитов до оплаты за обучение для населения. Импортозамещение в сегменте ИТ вызвало новую волну спроса на соответствующих специалистов, и, как следствие, интерес к обучению.

Тренд на партнерство и консолидацию будет еще более выраженным. В условиях изменения механизмов рекламы и коммуникаций идея дружить клиентскими базами и делать кросс-сейл лежит на поверхности. Маленьким проектам сейчас будет сложно — обязательно появится маркетплейс, и не один, объединяющий в себе несколько образовательных предложений с функционалом работы с массовым клиентом. Опять же импортозамещение, но уже в сегменте ПО покажет рост у платформ HR-Tech и дистанционного корпоративного обучения, хоть и на чуть более длительном диапазоне. Будет появляться что-то принципиально новое, чего мы даже пока не знаем».