Что ждет российский EdTech в 2022 году и кто стал лидером рынка в 2021-м

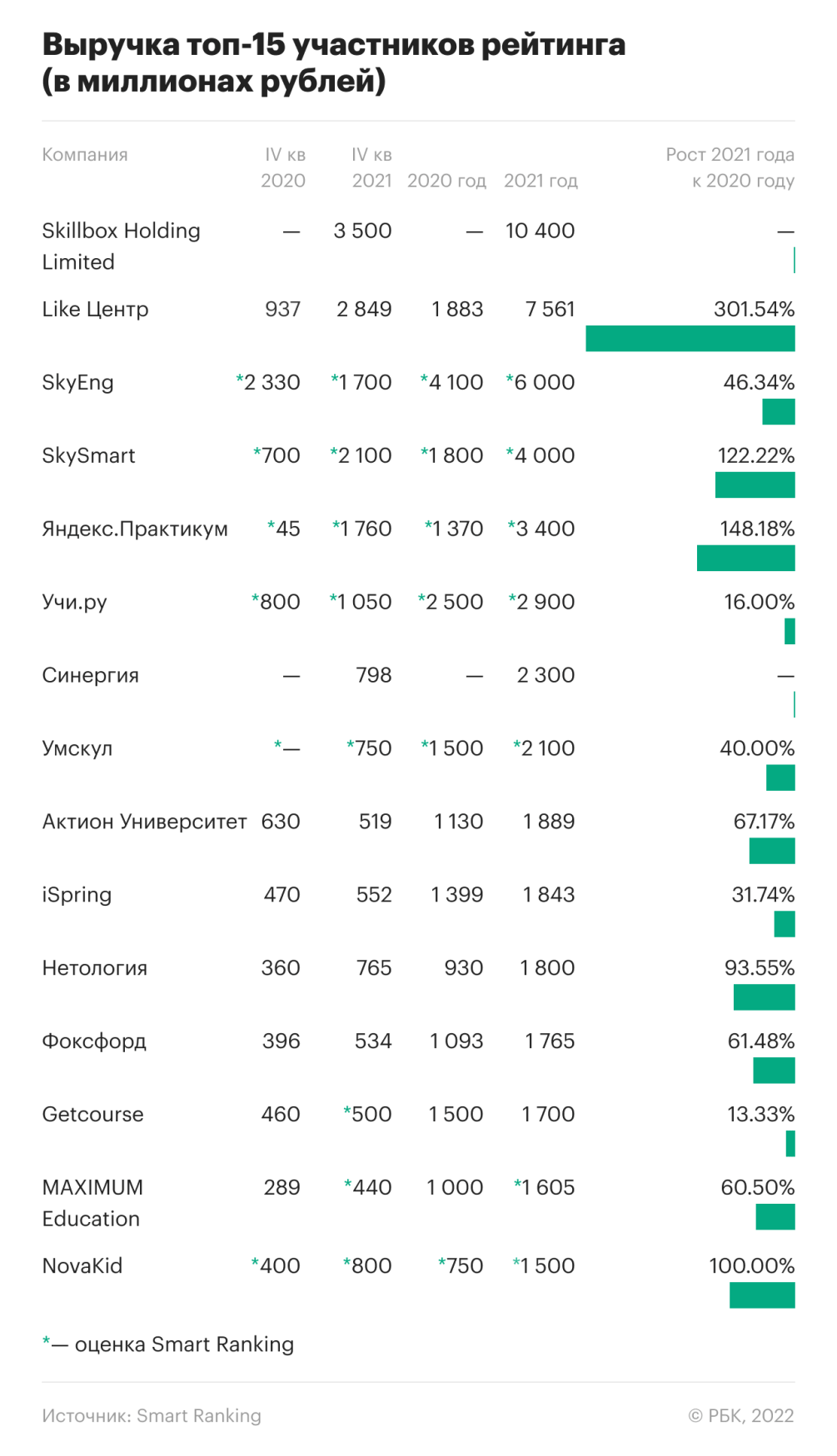

Выручка топ-100 участников рынка в 2021 году составила ₽73 млрд, что на 70% выше, чем в 2020 году. Объем суммарной выручки крупнейших EdTech-компаний России в IV квартале составил ₽25,9 млрд, что на 69,5% больше, чем за аналогичный период прошлого года. Последний квартал года принес треть выручки, но рост с предыдущего квартала несколько замедлился — в III квартале он составлял 90,9%.

Полностью с рейтингом можно ознакомиться по ссылке.

Также 70% роста общей выручки за год — это меньше, чем в 2020 году, когда на фоне пандемии он составил 113%. Компании связывали это, прежде всего, с насыщением рынка. «Объем рынка уже слишком велик для того, чтобы каждый год удивлять нас трехзначными процентами роста», — отметила Ольга Хасякова, генеральный директор компании «ИнтернетУрок».

Новым лидером рейтинга стала Skillbox Holding Limited — из объединенных одним собственником (VK) компаний Skillbox, Geekbrains, SkillFactory, Mentorama и Lerna. Компания продолжает запускать новые курсы и захватывать пользователей.

«Интерес пользователей к ИТ-специальностям стабилен — количество пользователей на наших платформах в среднем прирастает более чем на 20% каждый квартал, — говорит Дмитрий Крутов, генеральный директор Skillbox Holding Limited. — Появляются новые профессии на стыке разных индустрий (data-журналист или science-художник), в связи с чем мы корректируем существующие образовательные треки и предлагаем новые. Так, только в 2021 году мы запустили более 25 курсов по направлению «Программирование» — в том числе актуальные для креативной индустрии».

Прогнозы на 2022 год

В связи с санкциями и экономическим спадом, который наблюдается сейчас, основной задачей для рынка становится в первую очередь сохранение аудитории и объемов продаж: только 10% опрошенных Smart Ranking компаний не зафиксировали падения продаж после 24 февраля. Большая часть отметила снижение в диапазоне 20–50%.

При этом все участники рынка единодушны во мнении о негативном влиянии нынешних событий на рынок. Если в январе компании прогнозировали рост в 50–70% относительно 2021 года (то есть до размеров около ₽120 млрд), то сейчас большая часть (67%) опрошенных уверены, что роста не будет вообще. Из них треть считает, что рынок останется на уровне 2021 года, остальные прогнозируют падение не менее чем на 50%. В заметный рост — до 50% относительно 2021 года — верит лишь 15% опрошенных участников рынка.

«Я думаю, что по итогам этого года не будет никакого роста на рынке онлайн-образования, поскольку этот кризис будет иметь затяжную фазу, которая продлится не один год, — считает Максим Спиридонов, венчурный инвестор и серийный технологический предприниматель. — Сейчас все образовательные проекты будут испытывать трудности с новыми клиентами, поскольку в такой ситуации люди стремятся сократить до нуля любые расходы за исключением базовых. И я думаю, что это экономия сохранится в России еще долго».

Среди проблем, с которым столкнулись участники рынка — падение продаж, перебои в работе интернет-сервисов, отказы со стороны зарубежных клиентов, отказы в рассрочке от банков, проблемы с оплатами из других стран. Многие сообщают о приостановке контрактов с иностранными партнерами. Некоторые занимаются обеспечением безопасности сотрудников, находящихся на территории Украины.

«У нас полностью остановились продажи курсов в Instagram, снизился средний чек оплаты платформы. Люди не готовы платить на длительные сроки вперед», — отмечает Антон Ельницкий, основатель платформы «Антитренинги.Ру».

Многие компании приостановили любые новые проекты. Как отметил управляющий партнер Skyeng Александр Ларьяновский, горизонт планирования сейчас составляет не более 2–3 дней.

Впрочем, есть и те немногие, кто выиграл от ситуации. Так, видеоплатформы для бизнеса Kinescope неожиданно оказалась на волне импортозамещения видео-решений.

Как рассказывает Александр Павлычев, основатель Kinescope, за первые полторы недели кризиса на 50% выросло число заявок от российских компаний, преимущественно крупных. «Конечно, мы ожидаем органического падения трафика в некоторых сегментах рынка, особенно сфокусированных на дополнительном образовании, обучении онлайн-профессиям, — добавляет он. — Но, тем не менее, у российского EdTech есть запасы надежности и российские варианты сервисов, которые компенсируют уход иностранных компаний».

Никита Подлипский, управляющий директор Ultimate Education (объединяет школы Bang Bang Education, MAED Academy, Fashion Factory, XYZ, Genius Education и Psychodemiа) также в верит в запас прочности рынка. Он отмечает, что компания не планирует пересматривать свои долгосрочные планы: «Образование — та сфера, где качество особенно раскрывается в трудной экономической ситуации. Поэтому основной вызов для отрасли — не потерять суть того, чем мы занимаемся, продолжить исследовательскую работу в профессиональных областях, не потерять качество, сокращая издержки на продукт и сервис, в страхе банкротства».

Основные тренды 2021 года

Консолидация

Основным трендом на рынке оставалось укрупнение — приобретение активов компаниями-гигантами. Как ожидалось, позиции небольших игроков еще больше ослабнут вследствие оттока инвестиций.

«Еще несколько лет назад на рынке преобладали небольшие компании и стартапы, — говорит Ольга Хасякова. — Теперь же практически все компании из топа — это или гиганты, которые зашли на рынок EdTech из совершенно другой области, или компании, в которых проинвестировали те же гиганты».

При этом, как отмечают в «Фоксфорде», в более выгодной позиции сейчас оказываются компании, у которых в капитале присутствуют стратегические (а не финансовые) инвесторы.

Перераспределение маркетинговых каналов

Сохраняется и гонка маркетинговых бюджетов, что еще более ослабляет позиции небольших игроков. Потеряны такие каналы продвижения как Google, Facebook, Instagram и YouTube, и эти объемы невозможно компенсировать «Яндексом».

«Маркетинг остается ключевым драйвером роста для EdTech. На b2c-рынке бюджет все равно будет решать больше, чем продукт, ведь инвестиции в развитие продукта сейчас под большим вопросом, — говорит Марианна Снигирева, генеральный директор образовательной платформы «Нетология». — Небольшие и средние игроки и так теряли скорость роста и конкурентоспособность из-за ограниченности рекламных бюджетов. А сейчас мы видим, что они уже «отваливаются» из аукционов».

Поиск своих ниш небольшими игроками

Небольшие игроки при этом понимают, что конкуренция будет ужесточаться, и ищут решения. «Рынок EdTech очень конкурентный. «Скорее всего, крупные игроки будут выходить на новые ниши и вытеснять более слабых, — говорит Екатерина Пичелатова, директор по маркетингу «Контур.Школы». — Чтобы удержать свои позиции, небольшим учебным центрам крайне важно уделять основное внимание качеству обучения и работать над возвращаемостью учеников».

Выход на вузы

Многие участники рынка видят свободную нишу в сегменте высшего образования. «Примечательно, что до сих пор ни один вуз не занял серьезную долю на рынке онлайн-образования», — говорит Александр Згода, генеральный директор ООО «Адванс».

О подобных планах, например, рассказали «Нетология» и MAXIMUM Education (в сегменте довузовской подготовки). «Мы планируем усиление направления высшего образования с помощью запуска новых совместных программ обучения с вузами по всей России, — рассказала Марианна Снигирева из «Нетологии». — В 2022 году у нас большие планы в этом направлении».

Технологии

Высокотехнологичные стартапы пока по-настоящему не выстрелили и встретились с уникальной ситуацией. Как рассказывает Александр Згода, резкий уход поставщиков высокотехнологичного оборудования и компонентов привел к резкому росту цен на них. Рост курсов валют обострил эту ситуацию.

С другой стороны, уход крупных игроков с рынка разработки приводит к резкому высвобождению разработчиков ПО, нанять которых стартапам ранее было очень трудно. «Также эта ситуация высвобождает много талантливых маркетологов и продукт-менеджеров, которых всегда так не хватает основателям стартапов. А уход крупных операторов рынка вроде Meta, Figma и ряда других высвобождает эти доли рынка для активной экспансии, — добавляет Згода. — Все это происходит в условиях, когда падение покупательской способности и рост закредитованности людей будет делать неактуальными многие продукты остающихся компаний». По его мнению, картина рынка изменится кардинально — и больше всего шансов сейчас не у крупных игроков, а у среднего и малого бизнеса.

«В корпоративном сегменте мы прогнозируем интенсивное развитие технологий — того самого понятия EdTech, которое складывается из терминов education и technologies, — говорит Игорь Морозов, ректор Академии АйТи. — К примеру, VR/AR технологии, цифровые двойники в обучении интересны сейчас на крупных производствах, добывающей, обрабатывающей промышленности».

«Нецифровые» профессии при этом считаются интересной нишей среди лидеров рынка. «В 2022 году мы продолжаем разрушать барьеры прошлых лет — сегодня люди готовы учиться таким профессиям онлайн, хотя бы частично, — говорит Дмитрий Крутов. — Особенно это важно для регионов, где топовых экспертов практически нет, а обучение в Москве обходится недешево. Мы уже доказали перспективность этой ниши на образовательных продуктах разных направлений — в 2021 году лидерами по росту у нас становились курсы для будущих дизайнеров интерьеров, поваров-кондитеров, флористов».

Развитие гибридного формата

Этот тренд не новый, но компании продолжаю говорить о его актуальности. К примеру, Михаил Сумбатян, основатель и директор IThub College, называет постоянно действующий гибридный формат основным трендом на своем рынке (образование для детей). Чистый онлайн, по его словам, привел к спаду уровня образования после школы. «Дети пандемии, которые практически 6 месяцев были в онлайне, пришли к нам», — говорит он.

Итоги рейтинга в сфере образования для взрослых

Средний рост онлайн-школ в сегменте дополнительного профессионального образования (ДПО) за год составил 67,9%. Лидером роста стал «Яндекс.Практикум» (+148,2%), на втором месте — «Нетология» (+93,5%). Основным двигателем роста остаются ИТ-специальности.

В сегменте довольно много небольших игроков, которые говорят, что пока места на рынке хватает всем. «Сколько бы студентов мы ни обучали, спрос все равно выше предложения, — говорит Кирилл Мокевнин, Founder и CEO «Школы программирования Хекслет». — Дефицит опытных разработчиков приводит к тому, что большие компании готовы массово нанимать джуниоров и помогать им расти».

Сразу несколько компаний также отметили, что дополнительным драйвером стали проекты государственного финансирования, нацеленные на переобучение людей исчезающих специальностей на востребованные.

«Одним из интересных драйверов для рынка онлайн-обучения стал проект «Цифровые профессии» Минцифры России — проект, который помогает решать задачи в области подготовки ИТ-кадров для цифровой экономики, — рассказывает ректор Академии АйТи Игорь Морозов. — Но есть опасения, что эффект от проекта может быть нивелирован маркетинговыми играми ряда крупных брендов, и сама идея по переподготовке и обучению цифровым профессиям будет страдать от наплыва «попсовых» профессий — например, SMM».

Несмотря на кризис в экономике, участники сегмента ДПО верят в то, что именно этот сегмент останется востребованным. Евгений Лебедев, CEO «Яндекс.Практикум» в России, отмечает, что необходимость переобучения людей в текущей ситуации больше, чем когда бы то ни было. Однако он не исключает роста цен, так как в стоимость продукта придется закладывать стоимость рассрочки.

Бизнес-образование

В сегменте бизнес-образования в 2021 году отмечался традиционно очень высокий рост. Но стоит учитывать, что это консолидированный рынок, и рост обеспечивается, в основном, двумя первыми игроками. Лидером стала компания «Like Центр», развивающая гибридный формат и открывающая кампусы в 150 городах России и зарубежья.

«В 2022 году мы будем наблюдать и появление новых участников рынка, и рост технологий у крупных игроков, — говорит Василий Алексеев, генеральный директор «Like Центра». — Молодые игроки будут пытаться «дизраптить» рынок, потому что он только зарождается, а крупные — создавать и покупать технологии и прогрессивные команды. В любом случае выиграет потребитель».

Образование для детей

Рост сегмента детского образования по итогам 2021 года составил около 70%. Лидером стала SkySmart, которая, по оценкам экспертов, за год более чем удвоила выручку.

Другие участники рынка утверждают, что ему еще есть куда расти. «Мы пилотируем несколько проектов, нацеленных на более плотную работу со школами и сегментами учеников в «зонах риска» (отстающих, проживающих в отдаленных районах), — рассказывает Михаил Мягков, основатель и генеральный директор MAXIMUM Education. — Так у нас стартовал проект «MAXIMUM поддержка», который реализуется совместно с Министерством образования Якутии и Институтом образования ВШЭ и направлен на помощь слабым ученикам».

«Доля государственного регулирования будет существенно увеличиваться, — говорит Александр Кондаков, генеральный директор компании «Мобильное электронное образование». — Это скажется на рынке двояко. С одной стороны, количество ресурсов, которые присутствуют в Сети — если они не смогут пройти процедуру верификации — естественно, сократится. С другой стороны, это будет способствовать развитию рынка EdTech — в направлении повышения качества и ответственности производителей за тот продукт, который они выпускают в Сеть. В том числе из-за роста культуры потребителя».

«Основным трендом на рынке школьного, дополнительного и среднего профессионального образования будет запуск проектов «Цифровой образовательной среды», «Профессионалитета», что, безусловно, затруднит конкуренцию негосударственных решений на этом рынке», — говорит Александр Костин, основатель ООО «Государство Детей» (Inlearno).

Также многие компании выразили разочарование закрытием рынка Китая: в июле 2021 года был принят новый закон, фактически полностью запрещающий частное преподавание школьных предметов. Именно в сегменте детского образования российские игроки имели планы по международной экспансии.

«Это сильно повлияло на сегмент обучения английскому языку, — признает Андрей Малафеев из NovaKid. — Произвело тектонические изменения в части спроса и предложения на услуги квалифицированных носителей английского языка».

Мнения насчет ущерба для школьного сегмента от нынешнего кризиса, связанного с Украиной, разделились.

Нурлан Киясов, основатель EdCrunch, считает, что денег не будет ни у школ, ни у родителей. Экономически активная часть населения уезжает, а значит, рынок неуклонно будет сжиматься, отмечает он.

«Абсолютно точно будет падение год к году, но сама динамика развития EdTech рынка сохранится, — считает Мягков из MAXIMUM Education. — Школьный сегмент — один из самых устойчивых в этой ситуации. Возможно, пострадает больше всех дополнительное образование, не связанное со школьными предметами — навыковые курсы». Он допускает, что в коротком моменте может просесть (но потом восстановиться) рынок обучения английскому языку для детей.

Однако Малафеев из NovaKid напоминает, что все предыдущие кризисы показали: на детях экономят в последнюю очередь. По его мнению, пострадает скорее оффлайн, так как репетиторы в основном дороже онлайн-курсов.

Платформы: меньше роста — ниже падать

Рынок ПО в 2021 году традиционно рос менее высокими темпами: по итогам года он увеличился на 27,7%. Тем не менее, этому сегменту принадлежит рекорд инвестиций в российский EdTech за 2021 год, когда Getcourse привлек $50 млн от Winter Capital Partners, ключевым инвестором которого является миллиардер Владимир Потанин. По словам Сергея Михайлова, CEO Getcourse, это дало компании толчок к развитию за рубежом — к концу года компания уже вышла на рынки четырех новых стран. Присутствовал на международных рынках также и лидер рейтинга — iSpring.

Впрочем, все эксперты сходятся в том, что сейчас этот сегмент пострадает в первую очередь. Основатель платформы «Эквио» Алексей Вагин прогнозирует падение рынка на 50% и уверен, что многие компании не смогут пережить нынешний кризис. «Полностью уйдут стартапы и провайдеры, живущие за счет инвестиций. Опыт показывает, что крупные клиенты наиболее устойчивы, но далеко не все поставщики умеют с такими клиентами работать. Для рынка это плохо, так как у малого и среднего бизнеса совсем другие потребности, но работать на этот сегмент во время кризиса самоубийственно», — говорит он.